「奇跡の投資」というわけではなく、普通の人にもできる資産作り

<John Rekenthaler Director or Research, Morningstar Inc., >

──920万ドル(約10億円)もの遺産を残していた法律事務所の秘書。 特に高給でもなく、地味な暮らしをしていた彼女がなぜそんなに多くの資産を作れたのでしょうか? ごく普通の人でまわりの誰も知らなったけれど、実は億万長者だった!という人々の秘密を解き明かします。

隣の億万長者

5月6日のニューヨークタイムズ日曜版に、長い人生を秘書として生きたシルビア・ブルームという名の女性が、亡くなった後920万ドルもの資産を残していたことがわかったという記事がありました。ブルームさんの遺産の遺言執行人は、彼女がそれほどの資産を保有していたことを知った瞬間はまさに“Oh my God”だったと言います。同記事では、彼女以外の、ごく普通の給与所得者が億万長者となったケースも取り上げています。たとえば、ウィスコンシン州の商店主が1300万ドル、イリノイ州の1部屋しかないアパートに住んでいた女性が700万ドルもの資産を保有していたといいます。

さらに掛け金を大きく育て上げたのは温厚な教員夫婦で、なんと7億5000万ドルもの資産を積み上げたそうです。私はその数字に我が目を疑い、もう一度読み返しました。大学で教えていた夫と、元教員で実家の家業を手伝っていた妻という平凡な夫婦が、一体どうすればそんなことができるのでしょうか。その答えは、良いご近所に恵まれた環境で育つことです――そのご夫婦はオマハ出身の友人が経営する会社の株式に、ほとんの資産を投資していたのです。この友人です。⇒

そう、あのオマハの賢人ウォーレン・バフェットの持ち株会社であるバークシャー・ハサウェイに投資をしていたのです。

この記事はニューヨークタムズの狙い通り、衝撃と畏怖を呼ぶことに見事に成功し、2日後には最も拡散した記事としてトップになりました。多くの読者はこの記事を、「ウォールストリートの魔女」の異名をとるヘティ・グリーン、大変な吝嗇家で投資の達人として19世紀末から20世紀初頭にかけて名を馳せた資産家の彼女の物語の現代版として受け止めたようです。質素な暮らしぶりのブルームさんは、彼女が勤めていた法律事務所の弁護士がどんな投資をするかを抜かりなく観察して、自分もこっそりと便乗し、同じ投資をしていたのです。

別の角度からこの話を読む

この記事を読んで私は少し違うことを考えました。むしろなぜ驚くべきことなのだろう、と思ったのです。東欧からの移民の子としてブルックリンで育ったブルームさんは、質素な暮らしをするだけでなく共働きで子供がなく、96歳まで長生きするような丈夫な身体に生んでもらって、その間67年間働き続けました。もし十分長い期間にわたって投資を続けることができれば、当初の投資資金を木の実に例えれば、その実は巨大である必要はないし、急激に大きく育たなくても、やがてはお金のなる大木になります。3分の2世紀という時間は、十分長い時間ではないでしょうか。

記事には「シルビア・ブルームさんは96歳で引退するまで働き、その後あまり時を置かずに2016年に亡くなった」とありました。そこで、彼女の引退を2015年末、1948年の年初から働き始め、その間彼女が継続的に67年間投資をしたと仮定してみました。毎年の投資金額はインフレを考慮してインフレ率に連動して増やすこととし、リターンはS&P500指数のリターンとします。さて、2015年末に920万ドルの資産になるためには、1948年の最初の投資額はいくら必要だったでしょうか?

私は投資信託業界での経験から「実はそれほど多くは必要なかったのではないか。多分、普通の暮らしをしながら、養わなければならない子供がおらず、長期にわたって夫の収入もある(消防士をしていた夫は2002年に亡くなりました)人にとって、ムリな金額ではないだろう。この事例の主要な教訓はシルビア・ブルームさんの並外れた投資の才能ではなく、複利効果の威力にあるはずだ」と直観しました。

事実と数字を確認してみた

幸運なことに、神様がスプレッドシートという便利なものを与えてくださったおかげで、私の直観は正しいことが証明されました。最初の投資額の答えは652ドルでした。確かに、コーンスナック菓子チートスが誕生した1948年の652ドルの購買価値は、現在の652ドルとは随分違うでしょう。1948年の購買力を維持するには、ブルームさんは何十年もの間、毎年投資額を増やし続けなければならなかったでしょう。投資の最後の年である2015年には6932ドルになります。しかし、複利効果によって初期に投資した資金こそが彼女の資産の大きな部分を占めることになります。

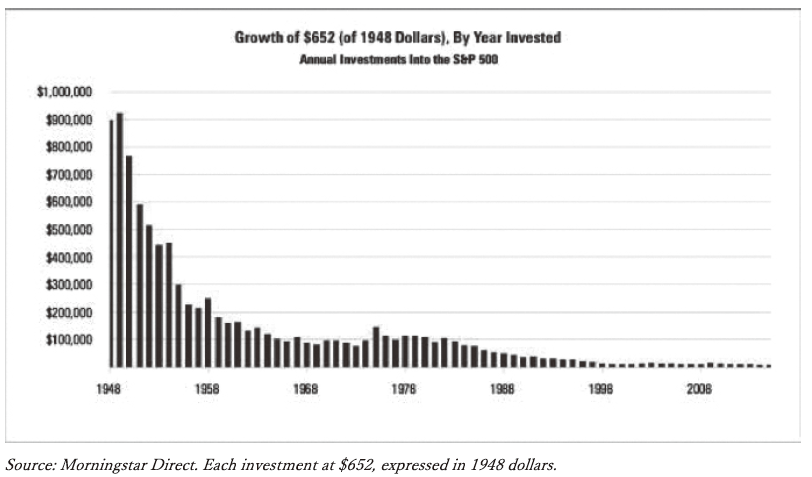

ここまできて私の直観が、もがき始めました。たとえ1995年の投資資金がずっと多かったとしても、1955年に投資された(少ない)資金の方が、資産の成長に大きく貢献したことを私は知っているからです。株式市場は、インフレ率を越えて成長したからです。両者を比較するとどのくらいの違いがあるのでしょうか。ほぼ10倍の違いがあることが分かりました。1955年に投資された年代物の投資資金は30万ドル弱にまで育ったのに対して、1995年の投資資金の成長は約2万9000ドルだったのです。

下図の棒グラフは、それぞれの年に投資した元本が2015年末の時価でいくらになったかを示しています。年間の投資額は、左端最初の1948年の元本は652ドルでしたが、購買力の変化を反映して2015年の元本は6932ドルになります。ただし、計算を単純にするため、年初の営業日に全額投資したことにしてあります。ちょっと現実的ではないのですが、これだけ長い期間の投資になると月次の投資か年1回の投資かの違いが最終結果に及ぼす影響は、かなり小さいものです。

こうして仮定した投資は、実現可能に見えます。現在ニューヨークの法律事務所に勤めているシニア・セクレタリーの給与の平均額は6万5000ドル(出所:求職・転職サイトindeed)です。

ブルームさんは賃貸のアパートメントで暮らしていました。確かにお金を注意深く管理できる人でなければ、課税前所得6万5000ドルから年間7000ドルの投資資金を捻出することはできないでしょう。シルビア・ブルームさんはまさに、そういう人だったのです。残された姪御さんによると、彼女はミンクの毛皮を着たがるような人ではなかったそうです。しかし、なくした2セント切手を何時間もかけて探したと言われている伝説の守銭奴ヘティ・グリーンほどケチになる必要もありませんでした。

時は移り、我々は良い環境を手に入れた

このデータを同僚たちに見せると、「気の毒に!1948年にはインデックス投資信託が無かったよね」と感想をくれました。その通り。ただし、それでもこの仮定を算出したことが台無しになる

わけではありません。ブルームさんには、ほとんどコストをかけずに株式市場を丸ごと買えるような便利な手段はありませんでしたが、彼女が時間をかけて個別の銘柄を買い集めたポートフォリオでも、結果としては十分分散が効いてインデックスと似た効果は得られたでしょう。そして、彼女のポートフォリオには保有期間中のコストは全くかからなかったはずです。

言うまでもなく、配当金は課税されます。投資を始めた当初数年はたいした額ではなかったでしょうが、後年それは大きな支払額になったことでしょう。私のモデルは税金を考慮していないじゃないかと、ご指摘になる向きもあろうかと思いますが、彼女の当初の投資額が652ドルより少し多かったのではないか、あるいは彼女のお手本となった弁護士たちがよい投資銘柄を選ぶ能力があったか、あるいはもっとありそうなことですが、ブルームさんは単にもっと多額の投資をしていたのかもしれません。

もちろん現在の投資家は、彼女のように安くて分散された株式ポートフォリオを自分で組む必要はありません。数ある投資信託プロバイダーから、すぐにインデックス投信やETFを買うことができます。ブルームさんのように自分で努力する必要もありません。いくつかのボックスにチェックをして、書類に署名をすれば、給与の一部を課税繰り延べ口座である401(k) やIRAなどで今後数十年運用することができます。何と簡単なことでしょう。

ブルームさんと同じくらいの資産を作れる個人投資家は、まちがいなくごく少数でしょう。1948年から2015年までの期間に株式市場が上げたリターンと同等のリターンが今後再現されるこ

とはまずなさそうですし、最小引き出しルールによると課税繰り延べ口座で67年間資産を保有し続けることは許されていません。第一、96歳まで投資し続けられる人がどれくらい居るでしょうか。

それでも、健全な金融市場がある限り、規律ある投資家であればミニ・シルビア・ブルームになれるだろうと希望を持ってもよさそうです。そうなることに、何も奇跡は必要ないのです。

◇“The Investment Miracle That Wasn’t” Rekenthaler

Report 2018年5月10日。本文はこちらでご覧いただけます。

John Rekenthaler:1988年より投資信託業界のリサーチを行っており、Morningstar.comのコラムニスト、Morningstarインベストメント・リサーチ部門所属。Morningstarは本レポートで述べられる筆者の指摘の多くと意見が一致しているが、本レポートは筆者個人の意見である。