市場急落をうけての投信市場動向、一部でパニック売りも逆張り投資家も存在

2024年8月9日 モーニングスター・ジャパン マネジャーリサーチ部長 元利 大輔

2024年8月の市場は乱高下している。日経平均は2日(金)に前日比2,216.63円下落(5.81%下落)の35,909.70円、5日(月)は過去最大の下落幅となる4,451.28円の下落(12.40%下落)の31,458.42円となり、7月末の39,101.82円から一気に下落した。為替相場も大きく動いており、7月末の1ドル150円前後の水準から、5日には一時1ドル141円台まで円高が進行した。これらの市場の動きをみて、投資行動を起こした投資家は少なくないであろう。今回は日本籍の公募投資信託のうち、確定拠出年金専用、ならびにファンドラップ/SMA専用ファンド以外のファンドについて、8月の月初5営業日である7日(水)までの資金フローデータを用いて、投信市場における投資家の動向を見ることとする。

7日に1,500億円の純流出

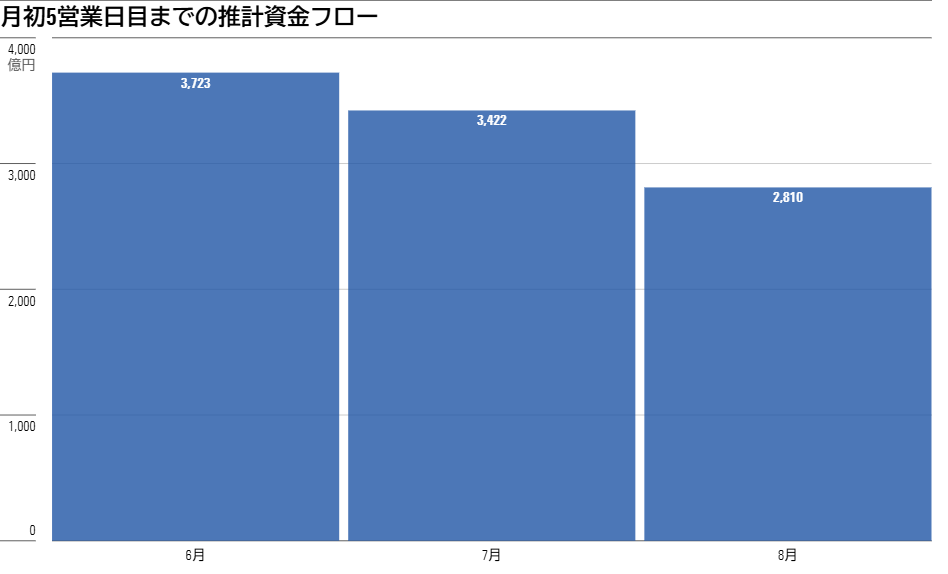

8月の5営業日目(8月7日)までの累計の推計純流入額は約2,800億円となった。月初5営業日の累計としては、6月の3,700億円、7月の3,400億円と比べると低くなったが、大きく減ったわけではなく、引き続き個人投資家の投資意欲は高かったといえよう。

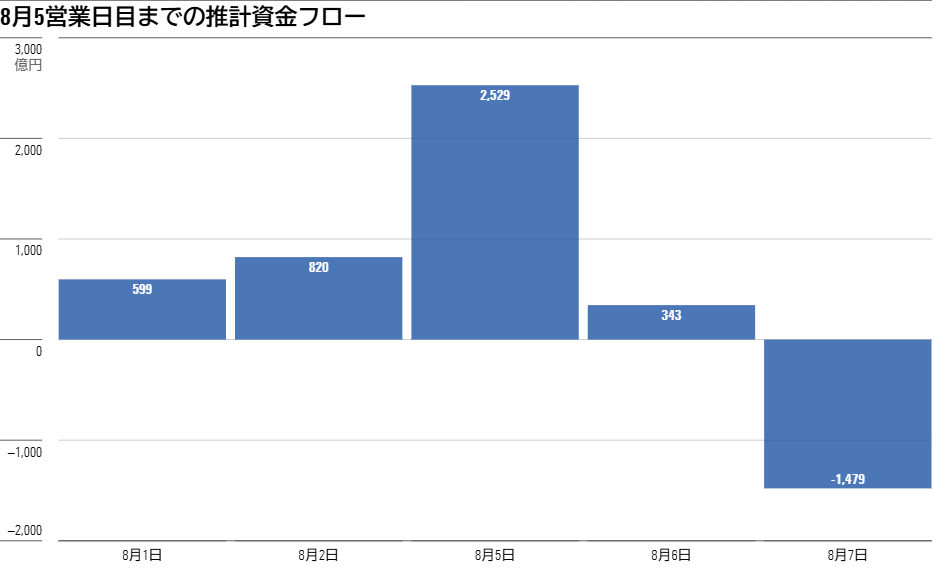

8月の各営業日毎の推計資金フローを見ると、8/5の2,529億円、8/6の343億円と4営業日目までは純流入が続いたが、8/7は1,479億円の純流出となった。末尾に詳細は記載しているが、資金フローのデータは約定日の翌日のものとなるので、8/5の資金フローは8/2に約定したものとなる。また、全世界株式指数(「オルカン」と呼ばれることが多い)や米国株式を代表する指数であるS&P500に連動するファンドなど海外資産に投資するファンドの場合、約定日は注文日の翌営業日になることが多いので、8/2約定分は8/1に注文したものが多く含まれている。

つまり、8/5に2,500億円を超える純流入があるのは、月初の積み立て設定分が反映された影響が大きく、他の月でも同様に月初3営業日目に資金フローが膨らむ傾向がある。これに加えて、8/2の日本株式市場の下落を受けて、日本株式インデックス・ファンドに約600億円の資金流入があったことも影響していると考えられる。一方、8/7は約1,500億円の純流出となっており、1日の純流出の規模としては極めて大きく、足元6月以降ではほぼ毎営業日プラス(純流入)で推移していたものが、マイナス(純流出)になったということは無視できない事象であろう。

日本株式のインデックス・ファンドの投資家は逆張りのスタイルが多い!?

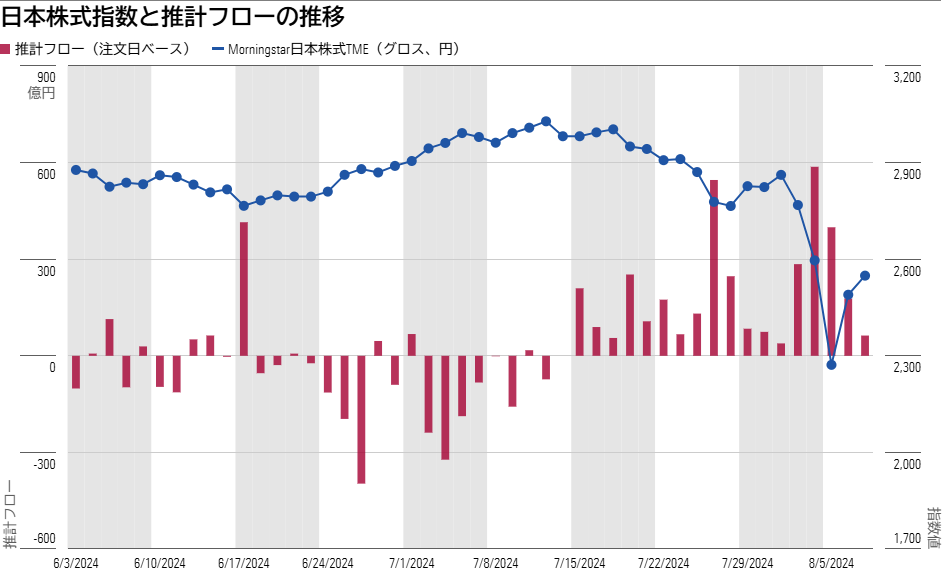

日本株式の主要なインデックスである日経平均やTOPIXに連動するインデックス・ファンドが含まれる日本株式の大型株カテゴリ(グロースとブレンド)の資金フローを見ると、8/5(8/2約定分)、8/6(8/5約定分)の純流入額は、それぞれ587億円と399億円となっており、市場急落時おいて買いにまわる、いわゆる逆張りの投資行動が見られる。個別株式においても日本株式の売買は外国人投資家に左右される中で、個人投資家は外国人投資家とは逆の動きをすると言われているが、投信の日本株式インデックス・ファンドの投資家についても同じことが言えよう。6月からの推移をみても、市場の下落と同じタイミングで流入が増え、上昇で流出となっている。市場下落で慌てて売らないことは悪いことではないが、目線が短期になりすぎないように気を付けたい。

米国でも投資家の投資タイミングを検証したモーニングスターのレポートで、パッシブ・ファンドはアクティブ・ファンドよりも良いパフォーマンスであるにも関わらず、パッシブ投資家はアクティブ投資家よりも投資タイミングを考慮したインベスター・リターンが低いことが指摘されている。これは、投資家が売買タイミングを狙ってインデックス・ファンドの取引を頻繁に行うからということが要因の一つと考えられている。日本のインデックス・ファンドに投資する投資家も、短期でインデックス・ファンドを過度に売買するのではなく、中長期の目線を持った投資を心がけると良いであろう。

海外資産に投資をするファンドは7日に大きく資金流出、オルカンも例外ではない。投資家は長期投資の観点から慌てずに

海外資産に投資をするファンドについて、8/5の日本株式市場の急落や急激な円高を受けた動きとして8/7の推計フローを見ると、流出がもっとも多かったのがS&P500に代表される北米株式型のインデックス・ファンドで484億円の純流出となっている。その他の流出上位のランキングのほとんどは海外資産に投資をするファンドであり、日本株式で見られた動きとは異なり、市場急落を受けて慌てて売却した投資家が少なくなかったことを示唆している。

新NISAで人気を集めていた「オルカン」に代表される世界株式型のインデックス・ファンドも100億円の純流出と流出上位になっており、例外ではない。「オルカン」の中でも特に圧倒的な存在感を示すeMAXIS Slimのオルカンについても、年初から純流出の日はほぼ無かったものが、8/7に約80億円の流出となっている。8/7の純流出額は純資産総額に占める割合としては大きくないものの、長期投資家が多くを占めていると思われいたファンドからの純流出があったという点は無視できない。長期投資をするから、ということで「オルカン」や「S&P500」など低コストのインデックス・ファンドに投資をする投資家が多いはずなので、投資家は相場急変時にこそ冷静になり、長期投資の観点から慌てて売却せず、じっくりと持ち続けることが重要であろう。

また、インド株や世界株式の特定テーマ等に投資するファンド(半導体等のテーマ型ファンド)からも8/7に大きな資金流出が見られる。特に、インド株のアクティブ・ファンドについては、6月以降は日次ベースで純流入が続いていたが、8/7に純流出に転じた。インド株はテーマ型ファンドのようなストーリーでファンドが販売されていると思われ、テーマ型ファンドは相場を後追いするような資金フローになりがちなので、投資家は留意が必要である。

付録:投信の資金フローデータを見るポイント

ここでは、投信の資金フローデータを見る際のポイントを簡単に解説したい。今回の分析で用いる資金フローデータは、推計の純流出入額であり、これはファンドの純資産総額の増減と、ファンドの日々のリターンから求められる推計値である。具体的な計算は以下の通りである。

1. 資金流出入がゼロとした場合の純資産総額の推計値を求める

資金流出入がゼロの純資産総額 = 前営業日の純資産総額 × (1+ファンドの1日のリターン)

2. 資金フローの推計値 = ファンドの純資産総額 ― 資金流出入がゼロの純資産総額

(※)分配金が無い日の例として示している。

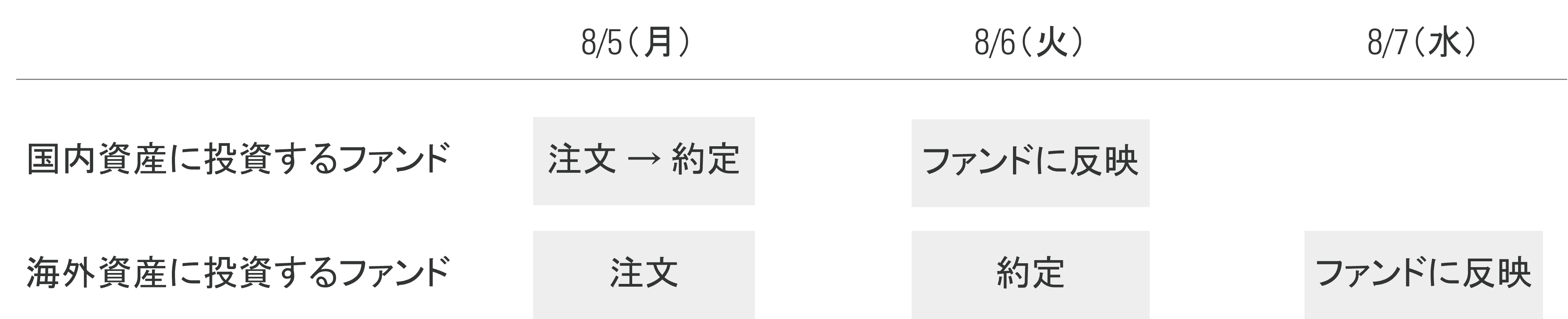

公募投信の場合、投資家の購入、解約の資金がファンドの純資産に反映されるまで1日のラグがある。これは、投信の約定日に口数が確定し、翌営業日にファンドにその口数の増減が反映されるからである。例えば、8/5(月)に約定した注文は、8/6(火)にファンドに口数の増減が反映され、8/6(火)の基準価額の算出時にファンドの純資産総額が公表される。

例:

- ファンドAの8/5の純資産総額は1,000万円、基準価額は1口1万円、同日に100万円分約定

8/5の口数 = 1,000万円 ÷ 1万円 = 1,000口

8/5に確定する増加分の口数 = 100万円 ÷ 1万円 = 100口 - 8/6のファンドのリターンは5%

8/6の口数 = 1,000口 + 100口 = 1,100口

8/6の純資産総額 = 1,100万円 × 1.05 = 1,155万円

ここで、資金フローを計算すると、

- 8/6の資金フローの推計値 = 1,155万円 ― 1,000万円 × 1.05 = 105万円

となるので、8/5に投資家が購入した100万円は、1日分運用された結果を反映した105万円となっていることに留意したい。資金フローを月単位などで見る場合は、日々のリターンのアップダウンがあるので、この差の調整有無で推計値が大きく変わることはないが、日次ベースで特にリターンの変動が大きい場合は、1日分のリターンで推計フローを調整したほうが良いと考える。本稿でもこの調整を行った推計値を用いている。

また、注文日と約定日のラグも日次ベースで短期間で見る際には留意が必要である。上述の例では8/5約定分が8/6の純資産総額として反映されているので、8/6の資金フローは8/5に購入したものを反映している。国内株式など国内資産に投資する投信の場合は、多くは注文日と約定日は同日であるため、8/6の資金フローについては8/5の投資家の投資行動を反映したものと解釈できる。米国株式など海外資産に投資する投信の場合は、多くが注文日の翌日が約定日となるため、8/5に約定したものは、前営業日である8/2に注文したものとなるので、資金フローとして現れる投資家の投資行動は2営業日前のものとなる。

(※)上記は一般的な例のため、ファンドによっては異なる場合がある。