やっぱり今は「AI」に投資すべき? 驚きの検証結果、ITバブルで儲かったのはたったの…

― 25年前から現在に至る「インターネット株」に学ぶ ―

驚くべき進化を遂げるAI技術が今後の世界を劇的に変えるであろうことは、疑う余地がないと言えるが、投資という観点ではどうだろうか。現在のAIに対する熱狂ぶりから思い起こされる約25年前の「ITバブル」を例に、モーニングスターのレーケンターラー氏が「AI企業は長期投資に向いているか」について徹底検証する。

執筆:モーニングスター ジョン A. レケンターラー

翻訳校正:FinTech Journal編集部

<目次>

- 疑う余地がない「AI」による劇的変化

- 25年前のインターネット銘柄のうち、残っているのは何割?

- 残っていたとしても…成果を出したのは?「10倍株」は○社

- 【検証】もし25年間持っていたら、どれくらい儲かった?

- 【結論】「インターネット株」から得られる教訓

※ 本記事は、米国モーニングスターの記事「Should You Buy and Hold an Artificial Intelligence Portfolio?」をもとにFinTech Journal編集部が翻訳・再構成したものです。米国モーニングスターの独占的な権利に属しており、私的利用かつ非営利目的に限定します。また、

※ 本記事は情報提供のみを目的としており、いかなる投資をも推奨するものではありません。投資は個人の責任において行ってください。

昔々、革新的な新技術「インターネット」が市場を熱狂の渦に巻き込んだ。米シリコンバレーのベンチャーキャピタリストも一般投資家も、こぞって財布のひもを緩めた。

ベテランのポートフォリオ・マネージャーはとまどった。インターネット業界が繁栄するのは間違いないだろうが、バリュエーションがとてつもなく高いこと、そして初期段階の企業の多くが落後していくことを考えると、これらの銘柄は保有する価値があると言えるだろうか?──と。

そして現在、1999年のインターネット企業と同じく、今日のAIスタートアップ企業は前方をまっすぐ見つめている。間もなく到来する変化がこれほど明白なこともめったにない。AI技術が今後の経済を劇的に変化させることは疑う余地がない。

<25年前のインターネット銘柄のうち、残っているのは何割?>

この状況は、合理的な投資の疑問をもたらす。もし、初期段階でインターネット銘柄を購入し、その後25年間保有していたらどうなっていただろうか?

投資信託の歴史は何も教えてくれない。当時、ファンド名に「インターネット」という言葉が入っていた12本のファンドのうち、現存するのは1本だけで、そのファンドは現在、米不動産運用会社テキサスパシフィックランドの17%のポジションを含め、株式資産の半分以上をエネルギー銘柄に投資している。

だからもう過去は忘れてしまおう。ファンドの記録は本稿の目的には役立たずだ。インターネット株価インデックスの実績も同様だ。インデックスは監視および更新されているポートフォリオのリターンを示す。

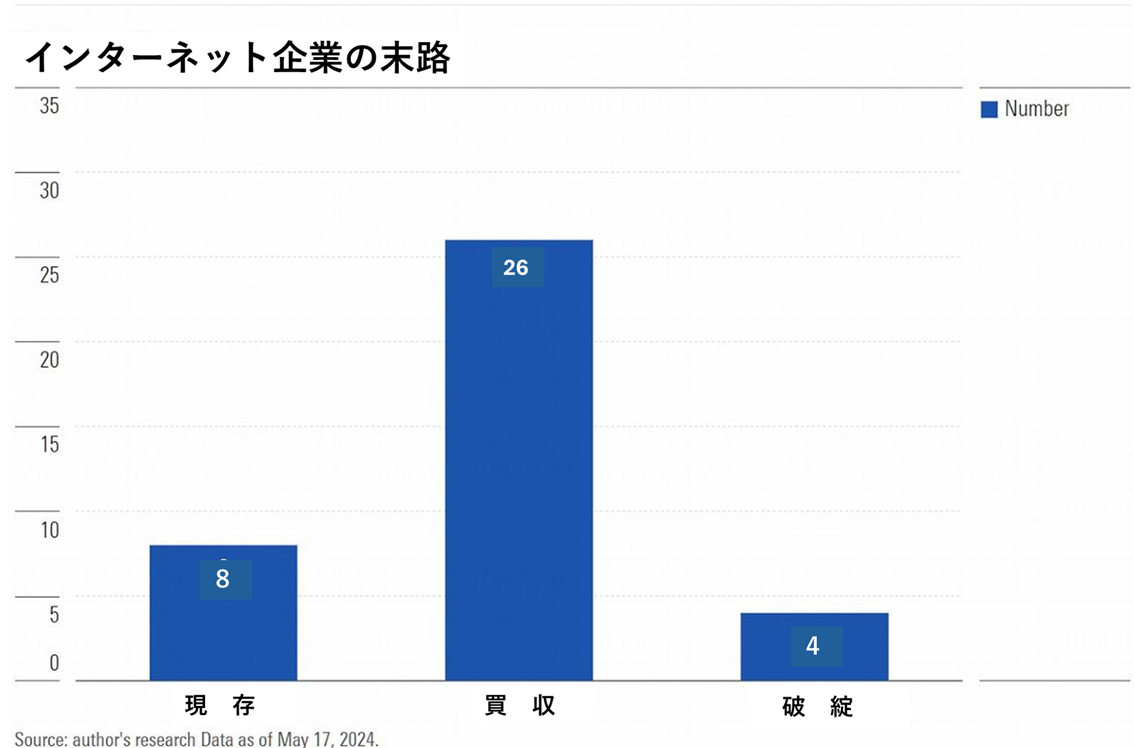

現在のダウ・ジョーンズ・インターネット・インデックスに採用されている大手企業10社のうち、25年前に上場していたのは2社だけである。アルファベットやメタ・プラットフォームズなど同業界の現在の大手企業は、大半がその後の10年間に設立されている。

新興企業の行く末を見極めるべく、私は2001年1月版のダウ・ジョーンズ・インターネット・インデックスを探し出した。採用銘柄の多くはとっくの昔に忘れ去られている(米通信会社コバド・コミュニケーションズや米通信サービス企業エキサイト@ホーム、米ソフトウェア企業ティブコ・ソフトウェアがその後どうなったかを、あるいはこれらの企業が存在していたことを知っている人は、私より先を行っていることになる)。

私はこのインデックスの40社のうち38社の行く末を突き止め、「現存」「買収」「破綻」の3つのグループに分類した。

企業の行く末をまとめた。縦軸は企業数。 (出典:筆者調べ。2024年5月17日時点のデータ)

企業の行く末をまとめた。縦軸は企業数。 (出典:筆者調べ。2024年5月17日時点のデータ)

企業の行く末をまとめた。縦軸は企業数。 (出典:筆者調べ。2024年5月17日時点のデータ)

企業の行く末をまとめた。縦軸は企業数。 (出典:筆者調べ。2024年5月17日時点のデータ)

上図を見ると、予想よりも良い結果である。リストアップされた企業の大半は、何らかの形で存続していた。ただし、大きな価値を維持してきたと言えるだろうか?

グーグルが16億5,000万ドルを支払って買収したYouTubeのように、2回目の誕生日を迎える前に買収されるほど誰もが欲しがる企業もある。一方で、10年間も漂いながら立て直しを図った末に元々の価値よりもずっと安い価格で事業を売却するという、まったく別のケースもある。

<残っていたとしても…成果を出したのは?「10倍株」は○社>

38社のうち3社はパフォーマンス記録が見つからなかったが、残りの企業のリターンは計算することができた。可能な限り、ダウ・ジョーンズ・インターネット・インデックスの算出が開始された1999年3月から計算を開始した。

ただし、私が参考にした保有銘柄に関する記事は2年後の発表で、その記事にはインデックスの初期バージョンに含まれていない企業もいくつか含まれていた。その場合、当該銘柄の開始日を使用した。

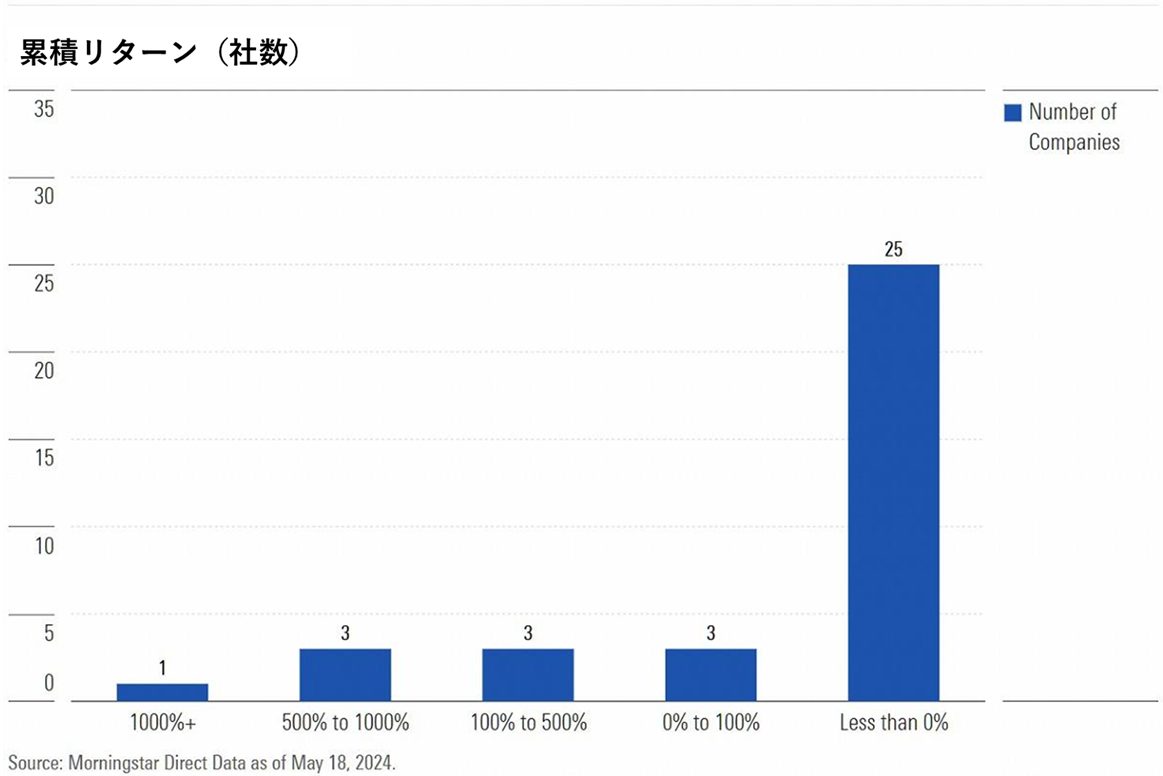

私の調査が終了したのは2024年2月で、このインデックスが25周年を迎えたときだった。次のグラフは対象35銘柄の累積リターンを示している。ここでは、1000%超の満塁ホームランから赤字の三振まで、5つのグループに分けた。

累積リターン。縦軸は企業数。1000%超えは1社だけ。0%未満が最も多くを占めた

(出典:モーニングスター・ダイレクト・2024年5月18日時点のデータ)

1000%超は1社だけだ。目を見張るような成功を収めた投資を指すテンバガー(10倍株)という言葉はピーター・リンチ氏によって広まったが、このリストで唯一のテンバガーはアマゾン・ドット・コムだ。

リターンが初期投資額の5~10倍となったのが3社、他に3社が資金を少なくとも2倍にしている。勝利はそれだけだ。この期間、インフレ率と同じペースを保つことができた銘柄は他になかった。ほぼすべてが赤字に終わっている。

株式というものは大半がうさん臭いことは周知の事実である。長期的な株式パフォーマンスは左右不同であり、少数の勝者がほとんどすべての荷物を背負っている。ただし、インターネット新興企業については、その原則が極端に現れている。

米アリゾナ州立大W・P・キャリー・ビジネススクールのヘンドリック・ベッセムバインダー教授によれば、株式市場の歴史上、全銘柄の51%が生涯トータルリターンでマイナスに苦しんでいる。しかし、インターネット株35銘柄の失敗率は71%、35銘柄中25銘柄が失敗している。クリアするには高いハードルだ。

<【検証】もし25年間持っていたら、どれくらい儲かったか?>

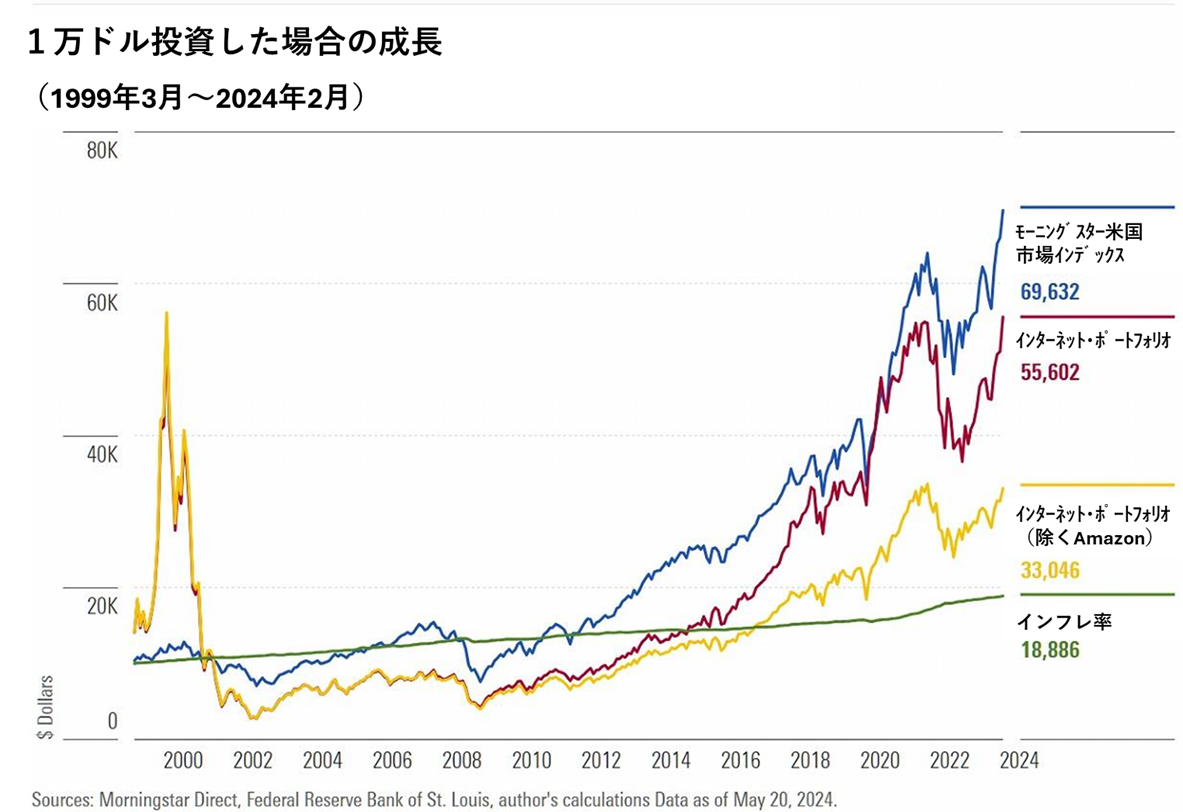

次に、ポートフォリオ全体がどのようなパフォーマンスを示したかを測定した。その際、1999年3月に存在した23銘柄のみを使用した。

なぜなら、現在のAIや1999年春のインターネット企業のように、セクターが活況を呈している段階の株式こそ、AI銘柄の比較対象として適切であり、すでに減退が起きてから比較するのは適切ではないからだ。1万ドルの1回かぎりの投資を対象となる23銘柄に分配、ポートフォリオは放置し、売り買いせず、リバランスさえ行わないものとした。

1000%超は1社だけだ。目を見張るような成功を収めた投資を指すテンバガー(10倍株)という言葉はピーター・リンチ氏によって広まったが、このリストで唯一のテンバガーはアマゾン・ドット・コムだ。

リターンが初期投資額の5~10倍となったのが3社、他に3社が資金を少なくとも2倍にしている。勝利はそれだけだ。この期間、インフレ率と同じペースを保つことができた銘柄は他になかった。ほぼすべてが赤字に終わっている。

株式というものは大半がうさん臭いことは周知の事実である。長期的な株式パフォーマンスは左右不同であり、少数の勝者がほとんどすべての荷物を背負っている。ただし、インターネット新興企業については、その原則が極端に現れている。

米アリゾナ州立大W・P・キャリー・ビジネススクールのヘンドリック・ベッセムバインダー教授によれば、株式市場の歴史上、全銘柄の51%が生涯トータルリターンでマイナスに苦しんでいる。しかし、インターネット株35銘柄の失敗率は71%、35銘柄中25銘柄が失敗している。クリアするには高いハードルだ。

1つの疑問が残った。買収された企業の株式をどう取り扱うべきか? 慎重に検討した結果、売却資金をモーニングスター米国市場インデックスに投資することにした。その資金を無視すれば、ポートフォリオのリターンが実態より低い評価となるだろう。

一方、他の前提条件を採用すれば(たとえば、売却資金をポートフォリオの残りの企業で分けるなど)、複雑さは増すものの結論が大きく変わることはないだろう。そこで、よりシンプルなアプローチを採用した。

次の図では以下の4つを比較している。「インターネット・ポートフォリオ全体」「アマゾンを除くインターネット・ポートフォリオ」「モーニングスター米国市場インデックス」「インフレ率」である。

1万ドルの成長(1999年3月~2024年2月)

(出典:モーニングスター・ダイレクト、セントルイス連邦準備銀行、筆者計算 2024年5月20日時点のデータ)

インターネット・ポートフォリオにとっての朗報は、インターネット・ファンドが消滅した理由である、精神が壊れそうなボラティリティがあったにもかかわらず、最終的にはインフレ率を上回ったことだ。

さらに、もしこのポートフォリオにアマゾンのような成功を収めた企業が他にもう1社あれば、米国株式市場も上回ることができただろう。凶報は、言うまでもなく、投資の「もし」が金になるわけではないということだ。

この結果は驚きだ。このプロジェクトを始めた時点ですでに私はアマゾンを念頭に置いており、イーベイのような少数のチャンピオンがインターネット・ポートフォリオを相対的な勝利に押し上げるだろうと考えていた。

しかし、勝者はあまりにも少なく、その利益も不十分だった。株式市場全体を上回ったのは、ベリサイン、イーベイ、プライスライン(現ブッキング・ホールディングス)だけで、それも大差の勝利ではなかった。野球に例えるなら、ポートフォリオにはもっとたくさんの長打が必要で、その多くはただの二塁打ではなくホームランでなければならなかった。

このテストはサンプル数が1だが、警告を発するものである。少なくともインターネット銘柄に関しては、業界の未来のリーダーとなる企業の多くが、テクノロジーの第1波ではなく第2波に乗って登場している。

実際、第1波に乗った企業は、成功するものが見つかることを期待しつつ、さまざまなアイデアをあれこれ試行錯誤した。その後を継いだ企業は先行者の失敗から学んだ。後発になったことで、苦しむどころかむしろ恩恵を受けたのである。

AIセクターのようにボラティリティの高い投資対象を保有する忍耐力のある人にとって、銘柄を購入して保有することは理にかなっているかもしれない。しかし、インターネット銘柄の歴史を見れば、さほど急ぐ必要はないだろう。

注:本稿の筆者であるジョン・レーケンターラーは、本稿で取り上げた企業の株式を保有していません。本稿で述べられている意見は筆者のものです。