<マネジャー・リサーチ>インデックスファンドの指数変更:目には見えない事実

連動を目指す指数の変更は時に驚くべき結果を生む

ダニエル・ソチロフ モーニングスター・リサーチ・サービシズ シニア・マネジャー・リサーチ・アナリスト

<連動指数の変更は悪いことか>

指数の値動きへの連動を目指すファンド(インデックスファンド)は、実質的な利益を投資家にもたらすため、過去数十年にわたって人気を集めてきました。基準となる指数の多くは、投資ポートフォリオがどのような株式あるいは債券を選択し、どう加重(ウェイトづけ)するのかを定める透明性の高い一連のルールを設定しています。そうすることで、投資家はファンドの資産構成と投資成果について明確なイメージを持つことができます。また、こうしたルールに基づいて運用される戦略は、人間である運用マネジャーによる目標から逸脱するような感情的な投資判断を排除することができます。

それでも、アクティブな意思決定がインデックスファンドに割り込む余地はあります。その一つが、インデックスファンドが連動対象の指数を変更することです。米国の投資家が投資可能なインデックファンド(ミューチュアルファンドとETFを含む)の相当数が、少なくとも一度は実際に指数を変更しています。中には、同じファンドが何度も変更していることもあります。

一見したところ、ファンドが連動する指数を変更するという考えは、無責任とは言わないまでも、疑わしいように聞こえます。これは、ファンドの投資プロセスを修正するために、ファンドの運用会社がアクティブな意思決定、つまりインデックスファンドが設定当時に排除するように設計されていた意思決定を行うことを意味します。この変更によって、投資家は購入当初に期待していたものを、引き続き得ることができなくなる可能性があります。

しかし、実際はもっと微妙です。指数の変更は、それ自体が必ずしも良いこと、あるは悪いことと決めつけることはできません。投資プロセスに段階的な改善をもたらす小さな調整の形をとるものもあれば、ファンドのリスク(値動きの振れ幅)とリターン(損益)の特性を大きく変えてしまう変更もあります。

<重要なポイント>

- 調査対象としたファンドの約4分の1(310本)のインデックスファンドが少なくとも1回、過去に連動対象とする象指数を変更しています。

- 連動指数を変更したファンドのうち57本が2回以上指数を変更しました。

- インベスコ、ブラックロック(ブランド名はiShares)、バンガードといった大手資産運用会社ほど、より多くのインデックスファンドの指数変更を行っています。

- 調査対象とした指数変更ファンドの約半数は、基盤とする投資プロセスの軽微な調整にとどまり、リスク/リターンの特性は大きく変わりませんでした。

- 運用資産残高が5億㌦を超える大型ファンドでは、指数の変更が投資プロセスに及ぼす影響が軽微な傾向があります。

- 指数を変更した小規模なファンドは、大きなファンドに比べて、基盤となる投資プロセスを大きく変えてしまうような抜本的な変更を行うことが多くみられました。

- 連動する指数を変更したファンドのほとんどは、変更直後に大きな新規資金を集めることはできていません。

<指数にまかせたら、ほったらかしでOK?>

インデックスファンドの投資家は、投資の意思決定を一連のルールに委ねています。これにはいくつかの利点があります。これらのルールは、ファンドがどの株式や債券を購入あるいは売却するのか、それらの取引をどのタイミングで行うべきかを定めています。その結果、インデックスファンドを管理するための日々の業務にかかる人手は、アクティブファンドに比べてはるかに少なくてすむため、その分コスト削減が可能になり、多くの場合手数料の低下につながります。

インデックスファンドには暗黙の前提もあります。ファンドが定めたルール、つまり株式や債券の銘柄選択や、加重、そして取引に関するルールは、変えるべきではないということです。ルールがあることで、ファンドの保有銘柄や取引方法について、投資家は明確に、かつ透明性の高いレベルで理解することができます。ところが、いつもそうとは限りません。一部のインデックスファンドは、さまざまな方法で、大きくも小さくも、悪くも良くもその特性を変えることがあります。

インデックスファンドが当初決定した連動指数を変えることは一般的ではありません。ほとんどのファンドは設定当時の指数を堅持します。とはいえ、指数の変更はまれなことでもありません。モーニングスターのアナリストの通常の手順として「モーニングスター・メダリスト・レーティング」が付与されたインデックスファンドについて、毎年何本かのファンドが同評価を「再評価中」とされますが、それは運用会社によってインデックスファンドの連動指数の変更が発表されたものだからです。これは、運用会社のその決定が、当該ファンドのリスク/リターンの特性を変えてしまうような投資プロセスの変更につながる可能性があることを意味します。連動指数の変更は、アクティブ運用のファンドやETFで運用担当者(ファンドマネジャー)が交代するのと同じようなものです。そのファンドの特性が、投資家が購入当初に求めていたものと、将来は違うものになってしまうかもしれません。

本稿では、連動指数を変更したインデックスファンドを特定するために約1200本のインデックスファンドを調査しました。SECへの提出書類や運用会社のウェブサイトに公表されている入手可能な情報をもとに、連動対象とする指数が変更されたファンドを割り出しました。

その結果、全部で310本のインデックスファンド、つまり調査対象の約4分の1が、設定日以降に少なくとも1回は指数を変更していました。中には、その後何度も連動指数を変更したファンドがありました。310本のファンドが、延べ374回の指数変更を行っています。

この調査対象の中には奇妙な変更も観察されました。24 本のファンドがアクティブ戦略からパッシブ(インデックス)戦略に転換しています。それとは対照的に 13 本のファンドが指数への連動をやめてアクティブ運用となりました。これらの元アクティブ運用ファンドの多くは、明示的に指数に連動する変更がなされる前から、インデックスファンドのようなポートフォリオを構築するルールに基づく投資戦略に従っていました。

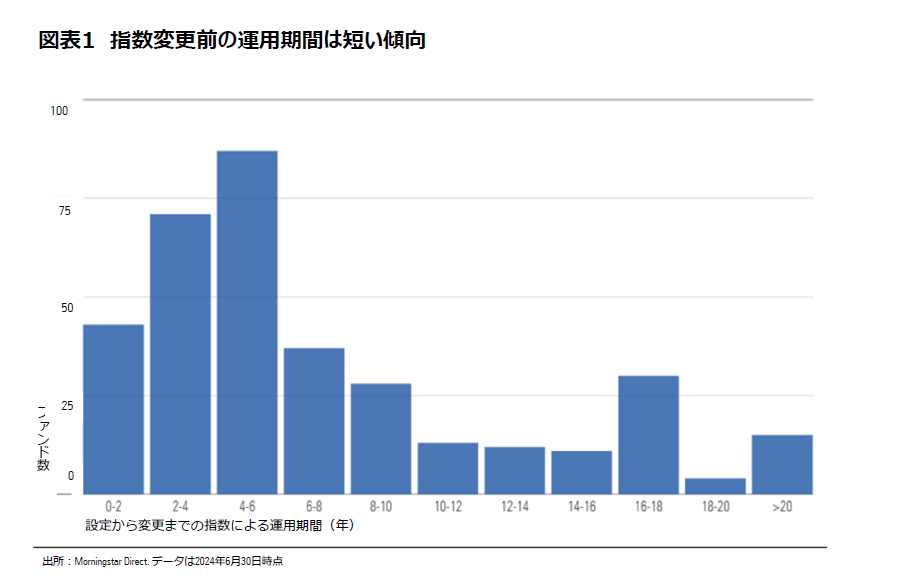

さらに 2 つの観察結果が浮かび上がりました。一つ目は、連動指数を変更したインデックスファンドは設定されて運用を開始してから、比較的早い段階でそれを行う傾向があります。指数を変更するまでの運用期間の中央値は 5 年でした。変更前に15 年以上の運用実績があるファンドはわずか 54 本でした。図表 1 は、指数を変更するまでのファンドの運用期間の分布を示しています。

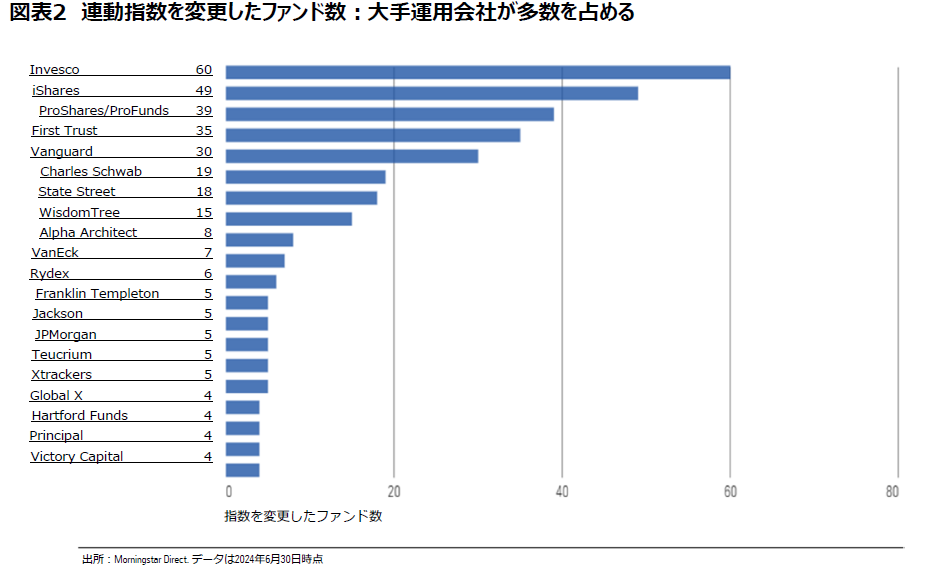

二つ目は、ほとんどの連動指数変更は、最大手のインデックスファンド運用会社によるものでした。インベスコ、ブラックロック(iShares)、バンガードが、運用会社別指数変更ファンド数を示す図表2の上位に並んでいます。これは、ファンドの幅広い品揃えによるものです。これら大手運用会社は、ほとんどの小規模な競合他社よりも多数のインデックスファンド やETFを提供しており、インデックス運用の実績は数十年におよびます。ファンドの数が多く、運用期間が長いため、インデックスが変更される可能性が高くなり、実際に多数の変更が行われているのです。

これらの観察結果は、指数の変更は後になってからではなく早い時点で行われる傾向があることを示しています。さらに、指数の変更は、インデックスファンドの大手でより頻繁に行われていることから、これらの変更がより多くの投資家に(良くも悪くも)影響を与える可能性があることを示唆しています。

<わずかな転換か劇変か?>

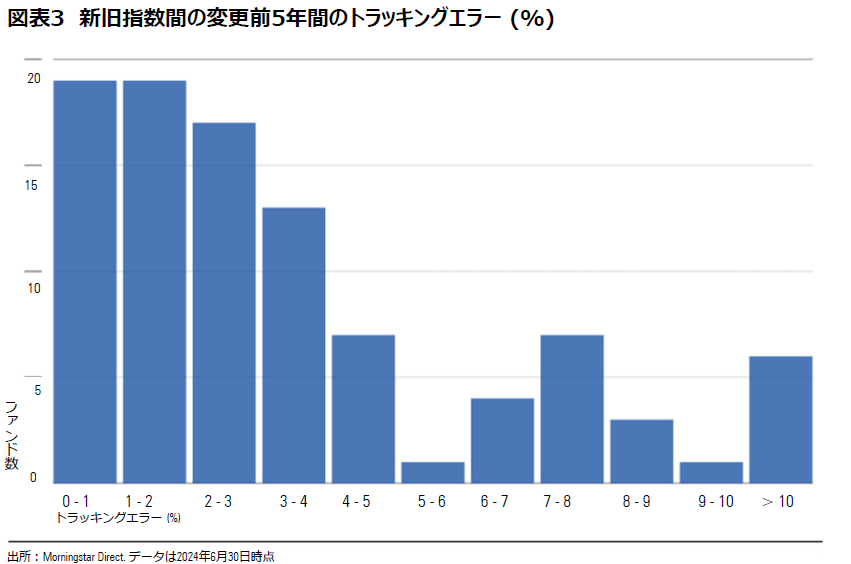

指数を変更したファンドを特定するだけでは、その裏で実際に何が起こっているかを知ることはできません。そのファンドのリスクと期待されるリターン、さらに新しい指数に連動することでそのファンドがどのように変化するかについては何もわかりません。同じ期間における新旧ふたつの指数間のトラッキングエラーを計算することは、指数の違いによる影響の大きさを定量化する方法のひとつで、大きな影響を与える変更や重要な変更と、軽微な変更を見分けるのに有効です。

図表 3 は、十分な運用実績のあるファンドが行った97回の連動指数変更について算出したトラッキングエラーの分布を示しています。変更前の 5 年間における新旧ふたつの指数間のトラッキングエラーを計算しています。手数料とマーケットインパクトの影響を取り除くため、計算ではファンドのリターンではなく、手数料控除前の各指数のリターンを使用しました。このようにして算出されたトラッキングエラーは、ファンドが連動指数を変更したときの影響の大きさ、つまり指数のルールの差を反映しています。

トラッキングエラーが 3% 未満の場合、通常は 2 つの指数間の差異は小さく、懸念するほどのものではないと言えます。つまり、インデックスファンドの運用会社は、古いベンチマークのルールのほとんどを引き継げる新しいベンチマークに変更した可能性が高く、投資家の観点からは実際には何も変わりません。

インデックスファンドの運用会社は通常、2つの理由からこのような控えめな変更を行います。第一に別の指数に変更すると、指数使用料(ライセンス契約料)の引き下げを交渉する機会が生まれます。その節約分が経費の低下を通じてリターンの向上として還元されれば、投資家に利益をもたらす可能性があります。

第二に、投資家には簡単に見えないやり方で現在の指数を徐々に改善しようとすることもあります。このような変更の中には、取引コストの削減を目的として、構成銘柄の入れ替えのための取引を年に 1 回やあるいは2 回ではなく、四半期に1回、数日間に拡散して行うことなどがあります。

バンガードが行った「Vanguard Total Stock Market Index Fund (VTI)」の連動指数の直近の変更は、微細な改善の努力を示す良い例です。バンガードは2013 年 6 月に、主力ファンドの連動指数を「MSCI US Broad Market Index」から「CRSP US Total Market Index」に変更しました。変更前の 5 年間におけるこれら 2 つのベンチマーク間のトラッキングエラーはわずか 0.26% で、3% の閾値を大幅に下回っています。どちらの指数も、米国市場で投資可能なほぼすべての株式で構成されています。主な違いは、各指数が組入銘柄をいつどのように取引するかにあります。 MSCI の指数は年に2回、 組入銘柄の入れ替えを行いますが、CRSPはマーケットインパクトにより生じるコストを削減するために取引の期間を広げ、 年4 回のウィンドウを設けてそれぞれ5日間かけて行います。

一方、トラッキングエラーが 3% の閾値を超えるケースでは、より大きな差異が生じました。トラッキングエラーが大きいほど、新旧の指数間の差異が大きくなること意味します。指数変更の影響は「わずかな改善」を超え、ファンドのリスク/リターン特性を大きく変える傾向がみられます。このような変更は、トラッキングエラーが大きいグループでより頻繁に発生しました。このような変更には、投資家は注意する必要があります。購入時に想定したリスクとリターンのトレードオフの関係を維持できなくなることもあり、新しい連動指数による投資の利点を再評価する必要があるかもしれません。

例えば、「Invesco S&P 500 GARP ETF (SPGP)」は、2919年6月21日まで「Russell Top 200 Pure Growth Index」を複製していました。それ以降は、「S&P 500 Growth at a Reasonable Price Index 」に連動しています。この 2 つの指数はかなり異なる戦略であるため、変更前の 5 年間における両指数間のトラッキングエラーは約 7% でした。前者は米国市場でより割高な水準にある成長株に焦点を当てています。後者も成長株を保有していますが、より割安な水準で取引されている株式に投資します。

トラッキングエラーが大きいグループに属するファンドのその他の変更は、深く掘り下げてみると見た目ほど懸念するものではありませんでした。例えば、ProSharesやProFundsの39本のセクターおよび業種別レバレッジ型ファンドは、2023年3月に指数をS&PのベンチマークからDow Jonesブランドのものに変更しました。

バンガードの別の13本の米国株ファンドは、2013年はじめにMSCIからCRSPの新しい指数へ移行しました。これらの大きな変更はいずれもファンドが意図していた投資ユニバースを変えてしまうほどのものではありませんでしたが、新しい指数が異なる手法で市場分類を定義しているため、ファンドの一部はトラッキングエラーの大きいグループに分類されています。

<資産規模が小さいほど問題が増える>

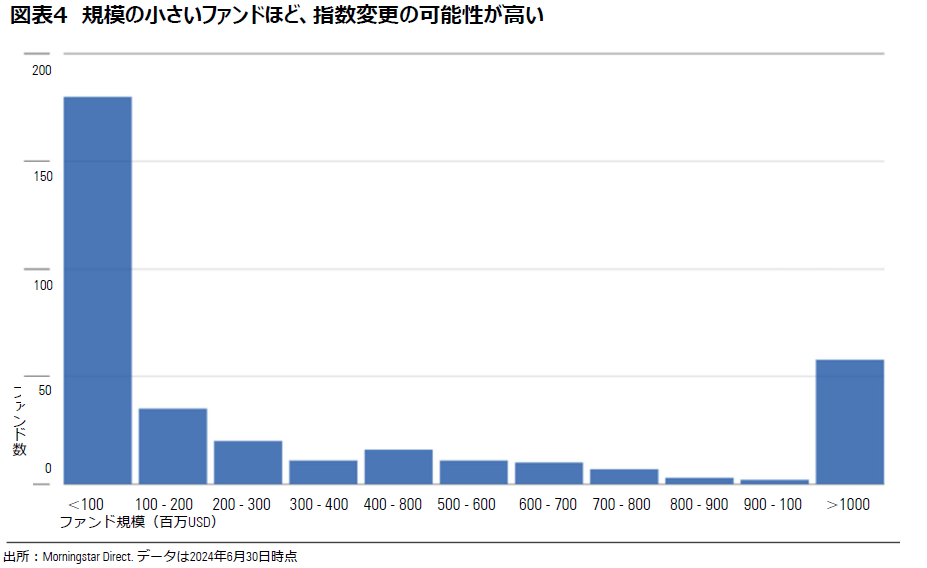

連動対象指数の変更によって大きく変化したファンドには、共通の特徴がありました。それは、資産規模が小さいことです。連動指数を変更した大型ファンドは、トラッキングエラーの小さいグループに入る傾向がありました。多くの場合、それまでの指数と類似する指数に変更しています。トラッキングエラーが小さいグループに属するファンドのほとんど (55 本のうち 36本) は、資産残高が 5 億㌦を超えています。一方、新旧指数間のトラッキングエラーが 3% を超えた42本のファンド のうち 32 本は、資産残高が 5 億㌦未満でした。

より規模の小さなファンドが、調査対象全体の大部分を占めています。図表 4 は、規模が明らかな、指数を変更したファンドの半分強 (352本 のうち 180本) が、1 億㌦以下のファンドであったことを示しています。変更時の資産残高が10 億㌦以上あったファンドはわずか58 本でした。

言い換えれば、規模の大きなインデックスファンドによる指数の変更はその影響が軽微なものになることが多く、より小規模のファンドほど指数の変更が大きな影響をおよぼす可能性が高くなります。これは理にかなっています。運用会社にとって信頼できる収益源である、規模が大きく、成長の可能性のある、広く受け入れられているインデックスファンドのリスク/リターン特性を大きく変更してしまう動機はほとんどありません。調査対象ファンドの中では、そのような行動はほとんどみられませんでした。

規模が小さいファンドは存続の危機に直面していることがあります。人気のない小型ファンドは、ファンドが生み出すわずかな収益より運用コストが上回る可能性があります。状況が改善しなければ、こうしたファンドは清算を余儀なくされるかもしれません。連動指数の大幅な変更は、ファンドの販売促進を狙う「ヘイルメアリーパス」(アメフトで、負けているチームが最後の賭けとして「Hail Mary!(マリア様お願い)」といった神頼みで投げるロングパス)なのかもしれません。つまり、人気を集め、生き残りの確率を上げ、収益性を回復するための最後の抵抗かもしれないのです。

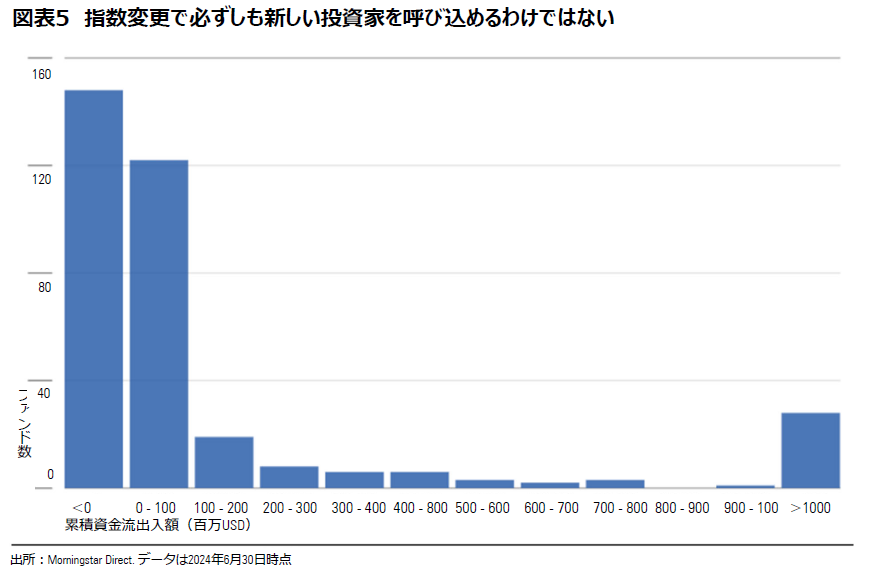

もしそれが目的であるならば、この戦法がうまくいかなかったことを示す証拠があります。連動指数変更後の12ヵ月間の累積資金流出入額は、多くのファンドが新しい投資家からの資金獲得に苦戦したことを示しています。図表5は、調査対象ファンドにおける指数変更後12ヵ月間の累積資金流出入額の分布を示しています。約43%(148本)のファンドでは資金流出となり、新しい指数を採用した後に投資家が資金を引き揚げたことが分かりました。さらに122本のファンド(約35%)への資金流入額は1億㌦以下でした。指数変更後の12ヵ月間で10億㌦以上の資金を集めたのは28本だけでした。これらのファンドはすべてバンガード、ブラックロック(iShares)、あるいはステートストリートのファンドであり、2つのファンドを除きすべて純資産残高が10億㌦を超えています。これらのファンドが資金の獲得に成功したのは、指数の変更というより、もともと人気が高かったことによる可能性が高いと考えられます。

インデックスファンドが連動を目指す指数を変更することは珍しいことではありません。しかし、こうした変更は、規模の小さなファンドほど頻度が高く、大きな影響を及ぼします。小型ファンドへの投資を止めることは、大きな問題を孕む指数変更の影響を回避するひとつの方法です。しかし、これは最も多くの投資家が保有する大規模なファンドが行う大きな影響を及ぼす指数変更を見逃してしまう雑なアプローチでもあります。

調査対象ファンドにおける連動指数変更の多くは、実施される前に SEC (米証券取引委員会)への提出書類を通じて投資家に開示されました。とはいえ、インデックスファンドの投資家がこうした変更を知るには、ファンドの目論見書や変更に関する文書を常に追跡している必要があります。モーニングスターのアナリストは、調査対象とするインデックスファンドの指数変更を、モーニングスターの「運用商品レポート」の冒頭にある「アナリストの見解」欄で実施前に報告しています。また、新しい指数が現在のベンチマークと大きく異なる場合は、メダリスト・レーティングの欄に「再評価中」と表示し見直しを行います。 ◇

※ 本稿はモーニングスターによる2024年8月20日付のリサーチ・ペーパーをモーニングスター・ジャパンが翻訳したものです。日本語と英語原文に違いがある場合は、英語が優先されます。原文は以下からダウンロードできます。 Transforming Index Funds: More Than Meets the Eye | Morningstar

※ 免責事項:本稿は情報提供のみを目的としており、投資アドバイスではありません。すべての投資には、元本割れの可能性を含む投資リスクが伴います。個人は、投資決定を下す前に、自分の財政状態、投資目的、およびリスクに対する耐久性考慮して、その投資が自分に適しているかどうかを真剣に検討する必要があります。投資判断はご自身の責任において行ってください。

※ 重要情報の開示:モーニングスターのアナリストは下記に定められた倫理規定/業務執行ルール/個人による有価証券取引規定/リサーチにおける規定等に従って業務を行っています。詳細はこちらをご参照ください。 Compliance & Disclosures | Morningstar, Inc.