<レケンタラー・レポート> まるで投資信託? バークシャー・ハサウェイという株式

分析し尽された企業についてのフレッシュな考察

モーニングスター リサーチ ダイレクター、レーティング チーフ ジョン・レケンタラー

『はるか昔にバフェット氏は筋金入りのバリュー投資家であることをやめ、その代わりに自分が素晴らしいと考える企業を手頃な価格で探すようになりました。彼が現在、素晴らしい会社を所有しているかどうかは、私が言うことではありません(明らかな成功例であるシーズ・キャンディーズは別として)。しかし、その価格は確かに手頃です』

John Rekenthaler、Morningstarリサーチ・ヴァイスプレジデント

厳密に言うと、私はモーニングスター(MORN)とバークシャー・ハサウェイ(BRK.B)の2銘柄について株式を所有しています。しかし、私はバークシャーという企業を非常に魅力的な「投資信託」と見なしています。バークシャー・ハサウェイは、投資信託と同様に幅広く分散され、専門的に運用や管理がなされているからです。しかも、株式ですから(運用管理費用は発生せず)ウォーレン・バフェット氏は実質的に無償で働きながら、意思決定を下してくれます――彼のプライベートジェットの年間コストは、バークシャー・ハサウェイの資産の1ベーシスポイント未満です。その上、配当を一切行いませんが、これは課税対象口座で同社の株を所有している私にとっては重要な美徳です。

先日、私にとっては投資信託とも言えるこの有価証券をチェックしてみました。私は同社が、1)非公開の事業、2)上場株式、3)現金の3種類の投資をしていることを知っていました。元ファンドアナリストとして、その職業でよく問いかける質問が私にはあります。投資の資産配分はどうなっているか? ポートフォリオ内の有価証券の価格は? 特に株価収益率(PER)はどのくらいなのか?

驚いたことに、これらに対する答えは見つかりませんでした。Googleで検索するとバークシャー・ハサウェイの提出書類を分析した二、三の記事が見つかりましたが、先に挙げた視点から同社を観察したものは存在せず、私の質問に答えるものは一切ありませんでした。というわけで、今回のコラムを書くことにしました。

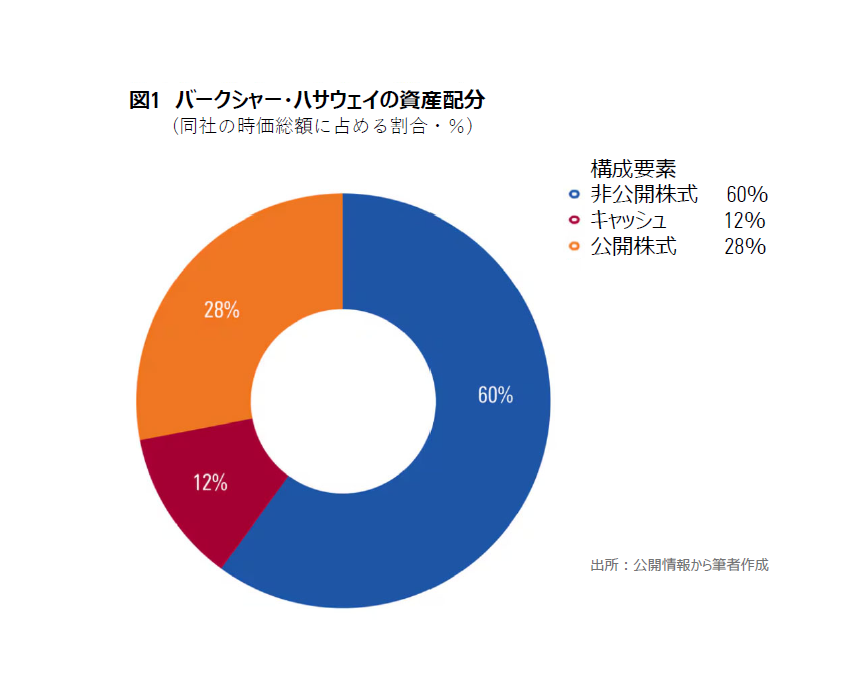

<バークシャー・ハサウェイの資産配分>

ほとんどの投資信託とは異なり、バークシャー・ハサウェイはレバレッジをかけています。ただし、その借入は直接的ではなく間接的なものです。一般に投資信託が資金を借りるときは、昔から短期ローンを借りてその収益を投資します。企業が事業資金調達のために債券を発行する場合にも、同様のプロセスを踏むものです。しかし、バークシャー・ハサウェイでは、親会社が債務を負うのではなく、子会社である保険会社の損失準備金から投資を行うことでレバレッジを実現しています。

(保険会社の財務分析について、私では心もとないので)モーニングスターのストラテジスト、グレゴリー・ウォーレンが本稿のための分析に協力してくれました。バークシャー・ハサウェイは現在、保険業務に関連する損失準備金を1750億ドル保有しているとのことです。この負債に対して、同社は保険業務において2410億ドルの債券と現金を保有しており、そのほとんどは財務省短期証券で構成されています。また、他の事業でさらに480億ドルの現金を保有しています。したがって、差し引きでのキャッシュポジションは1140億ドルと多額の金額ですが、投資信託の基準からすると特筆すべき規模では無いと、ひと目で分かるでしょう。

同社の上場株式ポートフォリオは、8月半ばの時点で2670億ドルの価値がありました。ネットキャッシュを加えると、合計は3810億ドルになります。バークシャー・ハサウェイの株式市場の時価総額は9580億ドルなので、その差額が非公開事業分と見なすことができます。非公開事業の価値を市場は5770億ドルと評価していることになります(後で、これらの事業が生む収益額を見ていきましょう)。

以下のグラフは、これらの数値をパーセンテージに置き換えたものです。

この資産配分には際立った特徴はありません。バークシャー・ハサウェイのキャッシュポジションから保険関連負債を差し引くと、同社の資産配分はちょっと慎重かもしれませんが、典型的な株式ファンドの資産配分ととてもよく似ています。資産の88%を株式が占め、上場株式と非公開株式の両方から成る100以上の銘柄を含む十分に分散されたポートフォリオです。バークシャーの純資産総額の5%以上を占めている上場株式はアップル(AAPL)1社で、それもバフェット氏が最近5億0600万株を売却したため現在は9%となって以前の水準に比べて大幅に減少しています。

<バークシャー・ハサウェイのポートフォリオの特徴>

同社の業種別資産配分については、ほとんど説明する必要はないでしょう。バークシャー・ハサウェイは、アップル(AAPL)とアマゾン・ドット・コム(AMZN)への少額の投資を除いて、伝統的な事業である保険、消費サービス、鉄道、エネルギーなどへの投資に限定しています。世に広く知られているように、バフェット氏は将来何が起きるかという約束ではなく、今日現金を生み出す投資に注力しています。

バークシャー・ハサウェイの投資先企業について興味深いのは、企業活動そのもの以上にその価格です。なんと言っても、それらの企業の経営は非常に堅実です。一見新参者のアップルでさえ、ほぼ半世紀にわたって家庭用電器製品を販売してきましたし、以前にこちらのコラムで紹介したシーズ・キャンディーズは、もっと長い歴史があります。ただし、投資家がこれらの企業活動に対して支払う価格は、時間の経過とともに変化します。

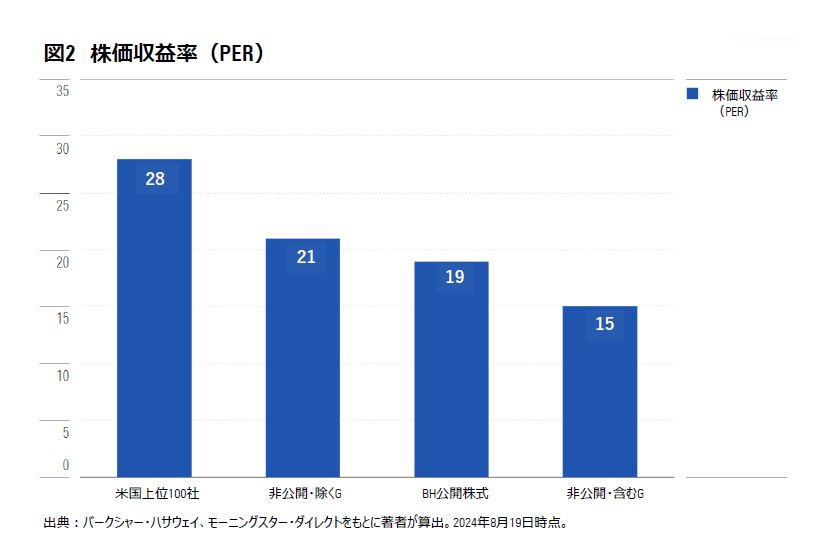

新興企業ではなく成熟した企業にバフェット氏が投資していることを考えると、最も適切な評価基準はPER(株価収益率)です。企業収益1ドル当たりにかかるコストはいくらか、ということです。上場株式については、バークシャー・ハサウェイの最新のフォーム13F提出書類と、各企業の直近12カ月の収益をモーニングスターの株式データベースから得て、相互参照しました。簡単な作業です。

しかし、バークシャーの非公開事業にPERを割り当てるには、バークシャー・ハサウェイの公式な報告書にある収益から投資利益を差し引くだけでは不十分で、その子会社である保険会社ガイコ (Geico)にも別途報告された投資収益があるため、より難しいことが判明しました。これらの利益は市場の変動に依存するものだから取り除くべきでしょうか、それともガイコの通常業務の一部であると見なすべきでしょうか。

私はこれらの投資による収益を別々に振り分け、上記の方法を両方とも試算してみました。以下のグラフは、1)比較対象として米国の上位100銘柄、2)バークシャー・ハサウェイの公開株式ポートフォリオ、3)バークシャー・ハサウェイの非公開事業(ガイコの投資収益を含む)、4)バークシャー・ハサウェイの非公開事業(ガイコの投資収益を除く)の4つの異なるPERを示しています。

いずれの場合も、比率は各グループの時価総額の合計を総収入で割って算出し、前述の通り、公開株式については過去12か月、非公開企業については2024会計年度を使用しました。企業が損失を被った場合はそれも計算に含まれますが、バークシャー・ハサウェイという組織のウォーレン・バフェットという投資マネージャーのことですから、そのような企業はほとんど見当たりませんでした。

注:図表ではスペースが限られているため、2)バークシャー・ハサウェイの上場株式のPERを「BH公開株式」、Geicoの投資収益を含むプライベート事業のPERは3)を「非公開・含むG」、4)その収入を除いたプライベート事業のPERを「非公開・除くG」と表記しています。エレガントな表記ができず、不器用なラベル付けをお詫びします。

はるか昔にバフェット氏は筋金入りのバリュー投資家であることをやめ、その代わりに自分が素晴らしいと考える企業を手頃な価格で探すようになりました。彼が現在、素晴らしい会社を所有しているかどうかは、私が言うことではありません(明らかな成功例であるシーズ・キャンディーズは別として)。しかし、その価格は確かに手頃です。

これがファンドであれば、モーニングスターはそのポートフォリオを大型株バリュー型(または中型株バリュー型)に分類するでしょう。

こうした銘柄の中にPER34倍というアップルが紛れこんでいます。したがって、バフェット氏が2023年後半から積極的に同社の株式を売却しているのは不思議なことではありません。企業の資質が何であれ、バークシャー・ハサウェイが投資を行う企業の通常の価格特性と一致しないからです。

<最後にひとこと>

私のコラムは普段は意見を述べる場所です。しかし今回は、私はバークシャー・ハサウェイの株式を所有しているため、この記事は規範的なものではなく事実の解説に徹しました。ただし、いつものように、あなたがあなた自身の結論を導き出すのは自由です。◇

※ この記事に登場した有価証券

Morningstar Inc (MORN)

Amazon.com Inc (AMZN)

Berkshier Hathaway Inc ClassB (BRK.B)

Apple Inc (AAPL)

※ 著者であるジョン・レケンタラーは、この記事で言及されている証券のうち1つまたはそれ以上の株式を所有しています。モーニングスターの編集ポリシーについてはこちらをご覧ください。

※ 本稿は情報提供のみを目的としており、特定の投資対象・投資資産などを推奨するものではありません。投資は個人の責任において行ってください。

※ 本稿はモーニングスターによる2024年8月21日のコラムをモーニングスター・ジャパンが翻訳したものです。日本語と英語原文に違いがある場合は、英語が優先されます。原文は以下からご参照ください。

Berkshire Hathaway: A Mutual Fund in Disguise? | Morningstar

※ 本稿は筆者の意見によるものです。モーニングスターは、思考の多様性を尊重し、幅広い視点を発表しています。

参考記事:ウォーレン・バフェット氏のように投資する方法 (Morningstar・英語)

参考記事:エイミー・アーノットがウォーレン・バフェットの会社のDNAを解剖!(Morningstar・英語)