ニューヨーク・タイムズの大風呂敷

「退職の危機(Retirement Crisis)」が存在する証拠はない

モーニングスター リサーチ ダイレクター、レーティング チーフ ジョン・レケンターラー

<繰り返される“退職の危機”説>

ニューヨーク・タイムズは2024年3月に「米国にせまる“退職の危機”を迎え撃つ」という見出しで、ブラックロックのCEOであるラリー・フィンク氏についての記事を掲載しました(オンライン版では「なぜラリー・フィンクはリタイアメントについて再考したいのか」というタイトルになっています)。

米国が差し迫った退職の危機に直面しているという議論は、長年にわたって何度も生じてきました。1994年のAP通信の記事では、サンアメリカのエリ・ブロード氏が「社会としてより真剣に投資に取り組まなければ、やがて退職者は生活水準を大きく引き下げざるを得なくなるだろう」と述べています。その記事の後半で、メリルリンチのダニエル・タリー氏は、「“ベビーブーマー世代”は1990年代の退職者よりも低い“生活水準”を耐え忍ばなければならないかもしれない」と懸念しています。

その10年後、2004年にフォーブス誌が発表した「来るべき退職の危機(The Coming Retirement Crisis)」では、「ベビーブーマー世代が退職世代となりつつあり、スローモーションで危機がやってくる」と予測されています。それから10年後の2014年、ビデオ『壊れた卵:米国に迫る退職危機(Broken Eggs: The Looming Retirement Crisis in America)』が公開されました。こうした指摘は枚挙に暇がありません。しかし、これまで大手新聞社は漠然と危機について取り上げるだけで、この件に深く踏み込むことはありませんでした。

<調査によると>

1994年、この国の退職金制度は急速に変化していました。それ以前の8年間で、確定給付型年金制度の数は17万2642件から7万4422件へと50%以上激減しました。一方、401(k)の口座数は急増していました。最初の確定拠出年金世代となったのはベビーブーマー世代でした。先輩たちとは違って、彼らは主に自分で退職後の計画を立てることになったのです。

ベビーブーマー世代は現在60歳から78歳であるため、この“実験”の初期結果を解き明かすのに十分な時間が経過しています。好都合なことに、米国国勢調査局は、国民所得の中央値を性別と年齢ごとに区分した調査報告を公開しています(この記事で使用したデータはこちらの表P-8でご覧いただけます)。

もっとも、国勢調査局による米国の所得データ調査結果は絶対的な基準であるかのように捉えられますが、残念なことにそれはいささか疑わしいものです。例えば、2019年には、「25歳から34歳までの女性労働者の実質所得の中央値が9%増加した」と同局は報告していますが、同年齢の男性労働者の収入は前年よりやや低い数値が記されています。その翌年の記述は、「女性労働者の収入は横ばいだったが、男性の収入は3%増加した」といった塩梅です。

私は信じられません――男性の状況が何も前進していないにも関わらず、アメリカで働いていた若い女性の実質所得が1年間で突然10年分も伸びたと言うのです。国勢調査は2000万人を調査対象としていますが、報告書はごく少数のサンプルによる統計的な変動の影響を受けているのです。

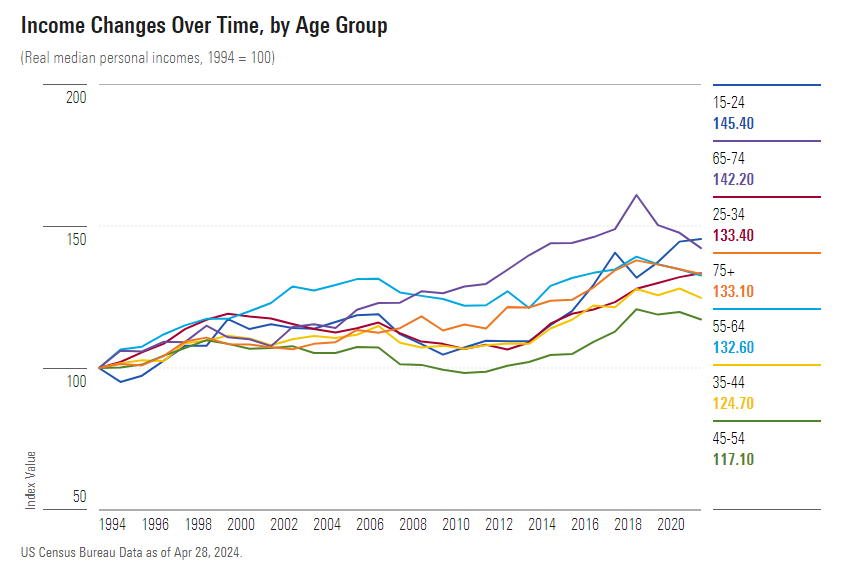

<年齢区分別の結果>

したがって、国勢調査局の1994年以降の結果を7つの年齢区分別に示す次の図にみられる小刻みな変動は無視すべきだと思います。グラフは結果を単純化するために、各区分内の女性と男性の結果を合算し、1994年を100として指数化しています。つまりグラフは所得額の水準ではなく、相対的な所得の伸びを示しています――参考として言うならば、絶対所得では45歳から54歳のグループが最も高く、15歳から24歳のグループが群を抜いて低くなっています。

というわけで以下のグラフは読み解くのに注意が必要ですが、全体的な傾向を知るのに役立ちます。

過去30年間で、すべての年齢層の実質所得の中央値は、勤労者だけでなく退職者でも上昇しています。実際、定年退職者は標準よりもいくらか良い生活をしているようです。紫色で表された65歳から74歳のグループは7つの年齢区分の中で上から2番目という高い総合上昇率を享受し、75歳以上のグループも4位になっています。

潜在的な懸念のひとつは、紫色のラインが近年低迷していることです。ついに退職者の危機問題が表面化したのでしょうか?あえて修辞的な疑問を投げてみましたが、私はそうは思っていません。まず、前述の通りデータには変動があるので無理に解釈をすると非常に危険です。その上この調査期間がちょうど終わる頃に、高齢者層は2つの異常事態にさらされました。ひとつは、covid-19によるパンデミックのせいで、多くの高齢勤労者が早期退職に追い込まれたり、パートタイムの仕事を失ったりしました。もうひとつは、2022年の高いインフレーションに削り取られて、高齢者層の購買力は低下しました。

しかしまだ発表されていないためグラフにはありませんが、2023年、社会保障庁(SSA)は退職者への年金支給額を8.7%引き上げたのに対して、消費者物価指数は3.4%の上昇にとどまりました。つまりインフレの1年後でみると、社会保障給付の引き上げによってインフレ調整後の年金収入は5%上昇し、その結果短期的な所得増減の傾向が逆転することはほぼ確実です。

<だから何だ?と聞かれれば>

また話を逸らしますが。証拠が検証され、証拠と言うには足りないことが判明したことが論点ではなく、それどころか、実際には何一つ証拠など無かったということです。過去数十年にわたり、将来の退職者を心配する人々は、確定給付型年金制度の衰退、勤労世代が十分な投資資産を所有していないことを示唆する調査結果、アメリカ人の長寿化に伴い長期化する退職後年月など、様々な傾向に基づいて主張してきました。これらはすべて価値のあるトピックですが、対処すべき課題であり、老後の危機が存在するという回答を示すものではありません。

別の言い方をすれば、具体的な裏付けとなる証拠が伴わない限り、人口統計学的な議論には不備があるのです。私は肝に銘じた方がよさそうです。投資家として私はずっとこう聞かされて青年時代を過ごしました――「2010年頃までは株式市場は好調だろうが、その後ベビーブーマー世代が高齢化して投資に保守的になり株式を売却して暴落が起きるだろう」。もちろん、実際には正反対のことが起こりました。下落するはずだった市場は高値を更新したのです。

<結論は>

いずれの考えも独りよがりだと言っているわけではありません。確定給付型から確定拠出型への移行について、私の思いは賛否併存しています。現在のシステムには、強みだけでなく弱点もあるからでます。また、人口動態に基づく将来への懸念を軽視しているわけでもありません。世界は若年化ではなく、むしろ高齢化しています。この変化は、退職後の資金などに、重大な影響をおよぼすでしょう。

しかし、憶測と確実性は全く別物で、特にその不確かな推測が数十年間も幅を利かせている場合にはその違いをはっきりさせるべきです。ニューヨーク・タイムズ紙はその見出しでひとつの主張にすぎないはずのことを事実として提示しました。それはすべきでは無いことだったでしょう。

※著者は、この記事で言及されたいかなる有価証券の持ち分も保有しておりません。モーニングスターの編集方針についてはこちらをご覧ください。

※本稿は4月30日付Morningstarによる“There’s No Evidence of a Retirement Crisis”をモーニングスター・ジャパンが翻訳したものです。原文は以下からご覧ください。There’s No Evidence of a Retirement Crisis | Morningstar