地政学リスクが株式市場に及ぼす影響を評価する際は、 収益が世界のどこで発生しているか地域的起源を考慮すべきである

Morningstar グローバル株式指数が明かす収益の地域別データに注目

2024年7月 Morningstar Index ストラテジスト ダン・レフコヴィッツ

地政学リスクに対する投資家の関心は高まっています。紛争の激化、貿易摩擦の高まり、確立された秩序に挑戦するかのような選挙が行われる中、多くの人が現在の出来事が市場に与える投資への影響を測ろうとしています。その際、各市場を構成する企業の収益(売上高)が世界のどこで発生しているか、収益源の地域分析をすることが重要です。モーニングスターの48か国の国別インデックスについて、企業収益における地理的起源の推定値を国ごとに集約すると、以下のことがわかります。

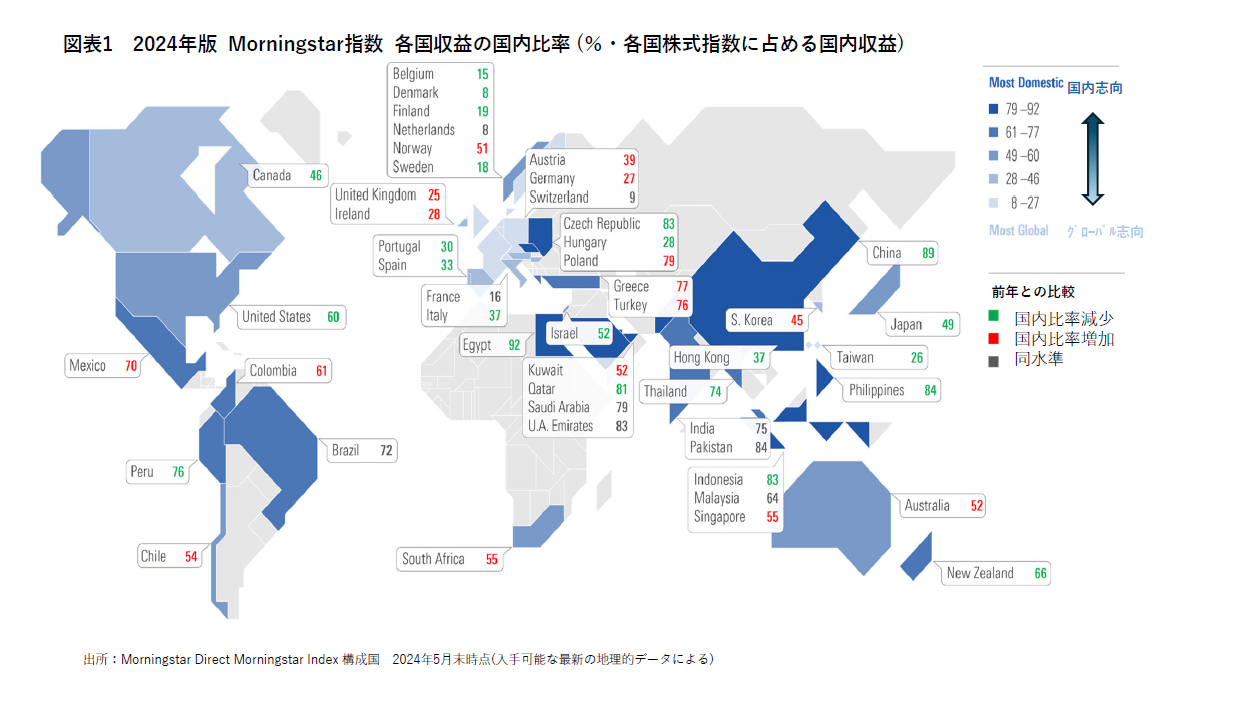

- 世界各国の株式市場は、往往にして収益をさほど自国に依存していません。たとえば、Morningstar 米国株式指数では、米国内から得ている収益は全体の60%に過ぎません。西ヨーロッパの市場は世界で最も収益源のグローバル化が進んでいます。

- 新興市場、特にアジアと東ヨーロッパの新興国は、収益源に占める自国の割合が最も大きくなっています。ハイテク産業の多い台湾と韓国はその例外として際立っています。

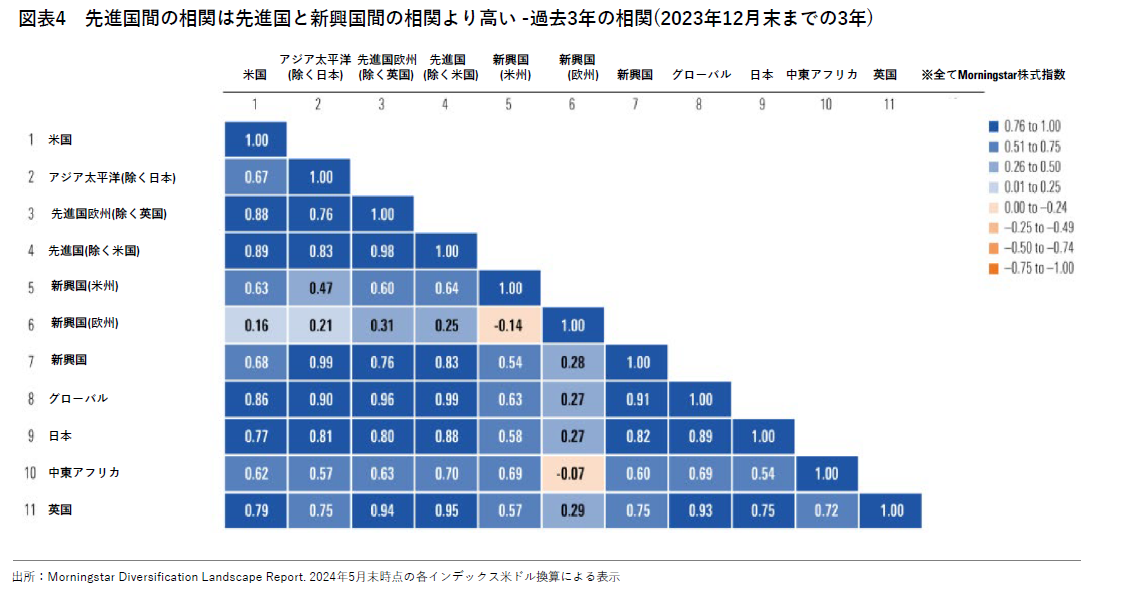

- 先進国市場間の相関関係が高まっているのに対し、なぜ新興国市場は先進国市場との相関関係が低い傾向にあるのかを説明するのに、収益源の海外比率が役立ちます。

- グローバリゼーションが衰退しているという巷間の通説に反して、昨年と比べて収益源における自国内の割合が拡大したのは48市場のうち16市場だけでした。米国、日本、中国はいずれも前年よりグローバル化が進みました。

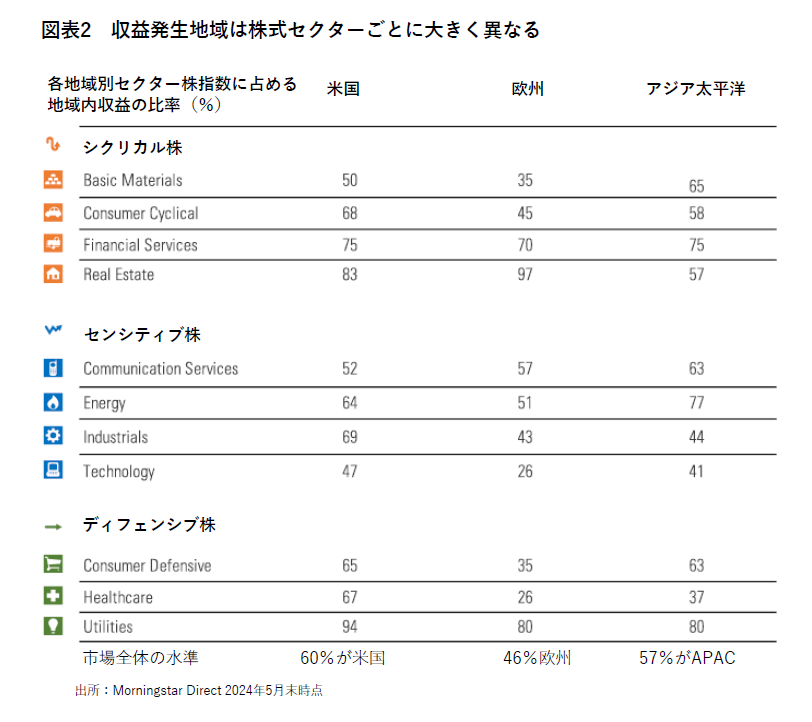

- セクターレベルのダイナミクスは、各市場の収益傾向を説明するのに役立ちます。テクノロジー企業の収益はよりグローバルになる傾向がありますが、金融サービス部門は一般的により国内的な傾向があります。

<調査方法>

この調査では個別企業レベルのデータを集計することにより、Morningstar グローバル株式指数 (※1)の地理的な収益源を調査します。48の国別インデックスはMorningstar グローバル株式指数を元に組成したもので、新興国市場を含む世界の株式時価総額の約97%を占め、大型株、中型株、小型株が含まれます。この指数には、2024年5月31日時点で8029の構成銘柄が含まれています。

※1: 詳細は「 Construction Rules for Morningstar Global Markets Indexes. 」Morningstar Indexes. February 2024 をご参照ください。

モーニングスターの地理的分析データは、モーニングスター・ダイレクトのリサーチ・プラットフォームで見ることができ、投資先の収益の起源について世界のどの地域で得られたか分類することができます。(※2)これらのデータは世界中の上場企業の年次および半年ごとの提出書類を活用して収集しています。さらに、投資信託やインデックスのポートフォリオレベルのエクスポージャーを理解するために、これらの企業レベルの収益データを集約します。

※2: 詳細は「 Morningstar Global Geographic Segment Methodology. 」Morningstar Manager Research. Nov. 13, 2018. をご参照ください。

モーニングスターでは各企業による報告書が開示している数値を可能な限り使用していますが、収益についての開示の詳細や国・地域の区分方法は企業によって異なります。収益を得た国ごとに開示する企業もあれば、アジア太平洋・中華圏・北米あるいは南北アメリカ・ヨーロッパ、さらには「世界のその他の地域」などといった地域区分を使用する企業もあります。このような地域別の収益は、分析上の地域区分において複数の地域にまたがって混在する場合があります。そこでモーニングスターは、地域のみが開示されている場合に国レベルに振り分けるために、国内総生産を元に国ごとのウェイトを推定しています。その後、国の推定値はポートフォリオ内の証券ごとに資産加重して、240を超える構成国からなる13地域の収益エクスポージャーの指標を提供するために集計されます。収益エクスポージャーのデータには推定値が含まれているため、近似的な傾向を示す指標として使用する必要があることにご留意ください。

このレポートに記載されているデータは、2024年5月31日現在のMorningstar グローバル株式指数の構成銘柄に基づいており、データは企業の最新レポートを反映しています。ただし各企業の会計年度はまちまちで、地理的セグメントデータは企業によっては2023年末、2024年3月末、または2023年9月末時点のものとなる可能性があります。モーニングスターの個別株式データは、Morningstar グローバル株式指数構成銘柄である8029銘柄のうち7861銘柄をカバーしており、時価総額の99.28%を占めています。

<セクターのダイナミクスが各市場の収益の地域構成を左右する可能性がある>

ある経済セクターの収益源は他の経済セクターよりもグローバルに広がっています。図表2が示すように、テクノロジー企業は収益源が最もグローバルである傾向がありますが、金融サービスや公益事業などのセクターの収益源は国内の比重が大きい傾向があります。モーニングスターの一連の株式セクター指数の収益の地域別構成を調べると、この傾向は米国、ヨーロッパ、アジア太平洋地域のセクターに当てはまります(※3)。

※3: 詳細は「 Morningstar Global Sector Indexes. 」Morningstar Indexes. April 2024をご参照ください。

Exhibit 2 Equity Sectors Differ Widely in Their Revenue Exposures

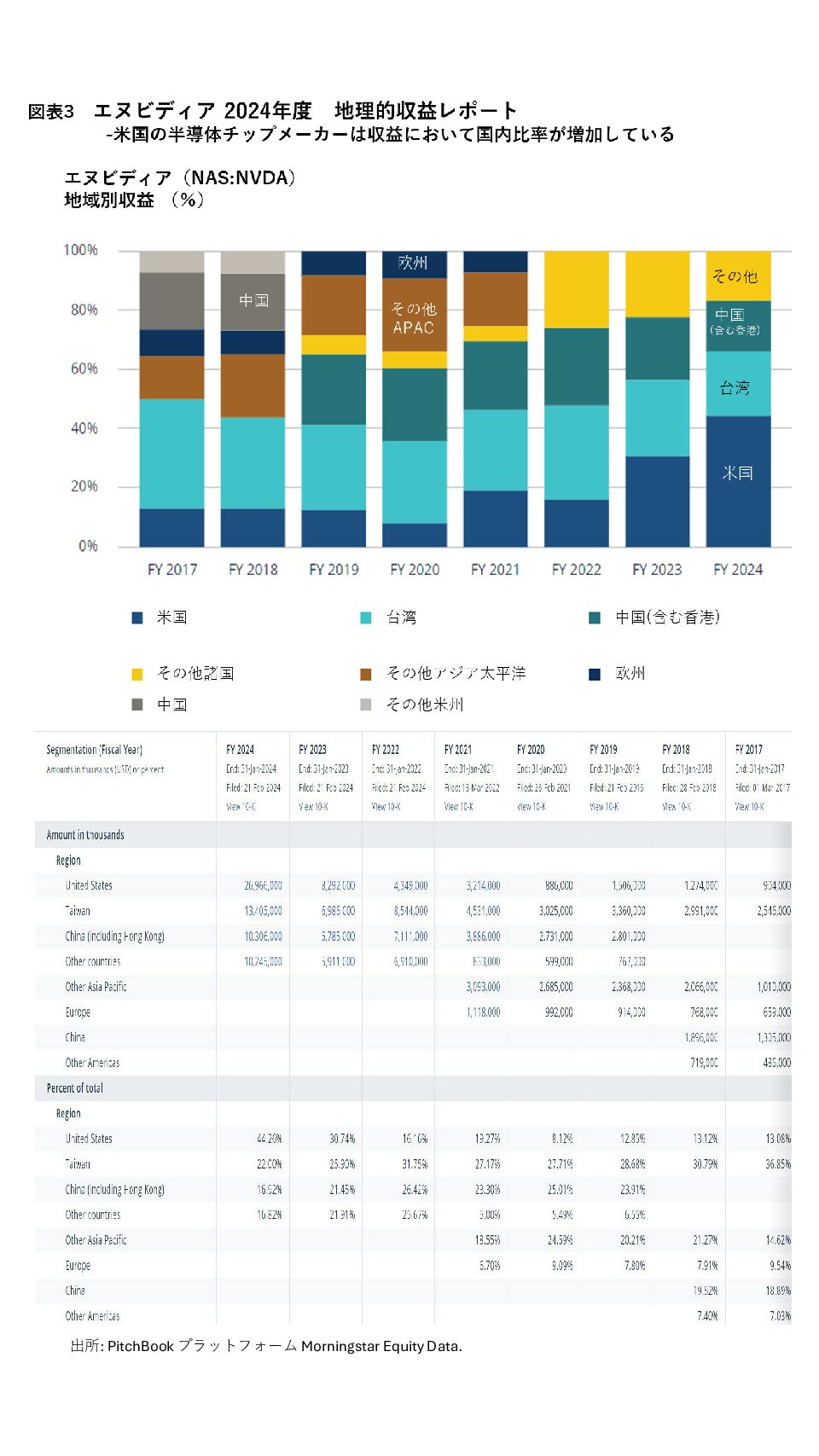

経済セクターのダイナミクスは、各地域の傾向について説明する一助となります。Morningstar 米国株式指数Morningstar 米国株式指数についてみると、2021年にはテクノロジーセクターのウェイトは25%でしたが、現在は指数の32%を占めています。半導体メーカーのエヌビディアは、Morningstar 米国株式指数において2021年の年央に占めていた1.2%から2024年年央時点で5.7%に拡大しました。多くの半導体メーカーは収益の大部分を米国外から得ていますが、図表 3 に示されているように、エヌビディアはかつてよりも多くの収益を実際には米国内から得ています。株式市場におけるエヌビディアのシェアが増大するにつれ、同指数の国内収益の比率も高くなります。

世界中のテクノロジー企業は収益源の国際化に貢献しています。具体的には、日本の東京エレクトロン、オランダのASML、ドイツのSAP、台湾セミコンダクター、韓国のサムスン電子、カナダのShopifyなどの企業です。テクノロジーセクターは総じて好調でした。時価総額に占めるテクノロジーセクターの割合が増加するにつれ、多くの国別指数において収益源の国際化が進みました。

インドはこうした傾向の薄い例外的な国です。Morningstar インド株式指数におけるテクノロジーセクターのウェイトは、2021年の16%強から現在は10%まで低下しています。インフォシスやウィプロなどのインドの ITアウトソーシング企業は出遅れており、リライアンス・インダストリーズや バーティ・エアテルなどのより国内志向の企業の方がはるかに好調です。その結果、インドは収益をより国内から得ている市場になりました。現在、Morningstar インド株式指数の収益の75%はインド国内が占めています。2021年にはこの数字は69%でした。

セクターのダイナミクスは、多くの新興市場の国内依存度を説明するのに役立ちます。Morningstar エジプト株式指数ではひとつの銀行が時価総額に占める比率が高いため、全48か国の国別指数の中で国内収益が占める割合が最も高くなっています。ペルー、クウェート、カタール、インドネシア、コロンビア、南アフリカ、チェコ共和国、サウジアラビアも、収益において国内依存傾向が強い金融サービス部門が時価総額の3分の1以上を占めており、いずれもかなり国内志向の市場であると言えます。

<収入源のグローバル分類は市場の相関関係の傾向を説明するのに役立つ>

収益構造において相互に関係が強い企業によって構成される市場が、同じ方向に動く可能性がより高いのは当然です。Morningstar 先進国株式指数(除く米国)の構成銘柄トップ 3について考えてみましょう。糖尿病と減量治療の専門薬で強みを持つデンマークの製薬会社ノボノルディスク、半導体製造に必要な装置のサプライヤーでオランダに本拠を置くASML、およびトヨタ自動車です。ノボノルディスクは2023 年の収益の55%を米国から、ASML は80%をアジアから得ました。トヨタは、2024年3月末の会計年度において、売上高の40%近くを北米から、17%を日本以外のアジアから、12%を欧州から得ています。ノボノルディスク、ASML、トヨタ自動車の収益の命運はデンマーク、オランダ、日本という自国以上に、グローバルな動向によって決まると言えます。

収益源のグローバル化が進むにつれて、先進国株式市場間の相関関係も確かに高まっています。モーニングスターの 2024 年多様化状況レポート(Morningstar 2024 Diversification Landscape report)によると、特に先進国市場でグローバルに市場間の相関関係が高まっています。米国、欧州、日本のような市場は、新興国市場と先進国市場との結びつきよりも、相関性が高くなっています。

同レポートの著者による記述を以下に抜粋します(※4)。

「分散という観点からはほとんどの国際株式ベンチマーク、特に先進国市場のベンチマークは、過去3年間にわたって米国市場と密接に結びついています……先進国株式、特に欧州株式は、米国株式と最も強く相関しています。一方、新興国市場株は米国株との相関が低い傾向があり、それらの相関は2000年以降全般的に低下傾向にあります」

※4: 詳細はArnott, A., Benz, C., and Zaya, K.「 2024 Diversification Landscape Report. 」Morningstar. March 20, 2024をご参照ください。

Morningstar 新興国株式指数の上位 2 か国は中国とインドです。収益構造の国内依存率は、前者は90%、後者は75%となっています。国内依存率が高い市場が、グローバルなトレンドとの連動性が低いのは当然でしょう。図表 4 に示すように、モーニングスターの国別指数の相関関係は新興国と先進国の相関関係よりも先進国間の方が高くなっています。

<グローバリゼーションは衰退するか>

市場間の相互関係の増大は、「パンデミックと地政学的な緊張がグローバリゼーションを退行させている」という巷間の通説に反しています。サプライチェーンは国内化され、各国は自給自足を追求している可能性がありますが、こうした傾向は上場企業の収益源には反映されていません。貿易に関するデータやその他の指標は、通説とは異なるストーリーを描いている可能性があります。

各国の株価指数はその国の経済健全性のバロメーターとしてしばしば引用されますが、市場が経済を完全に反映しているわけではありません。マーケットは上場企業の集合体です。彼らの富はマクロとミクロ、両方の経済的要因に影響されます。

地政学リスクは多くの投資家にとって最優先の懸念材料ですが、リスクを理解するためには収益源を地理的に考慮することが重要です。国内依存傾向が強い市場は、国際的な収益源に依存する市場に比べて紛争や貿易摩擦にさらされにくい可能性があります。一方、国内の選挙結果は国内で事業を展開する企業に大きな影響を与える可能性があります。

アセットアロケーションの観点では、収益源のグローバル化によって、ポートフォリオの国内市場と海外市場、各部分の境界があいまいになります。(市場別に投資をすることで)各国の国内企業を通じてグローバルなエクスポージャーを構築できることが多いのは確かですが、投資している「国内市場」の主要企業が海外に拠点を置いている可能性があることも事実です。とは言え、グローバル株式ポートフォリオが最も幅広い投資機会を提供することに変わりはありません。

※本稿はMorningstarによるレポートを翻訳したものです。日本語版と英語版との間で相違がある場合は英語版をご参照ください。 英語版は以下でご覧いただけますWhen Gauging the Impact of Geopolitical Risk on Equity Markets, Consider Their Revenue Sources | Morningstar Indexes

※本稿は情報提供のみを目的としており、特定の投資対象・投資資産などを推奨するものではありません。投資は個人の責任において行ってください。