<レッケンタラー・レポート> 私が捨て去った3つの投資についての誤謬

時間の試練に耐えられなかった「真実」

モーニングスター リサーチ ダイレクター レーティング チーフ ジョン・レケンターラー

<誤解へ導く「通念」>

私は歴史を心に留めています。過去から学んで同じ過ちを避けることは大抵の場合ありがたいことですが、過去を思い出せない人々が同じ過ちを繰り返す定めだからというわけではありません。様々な記憶をもつことで競争上優位になるからでもありません。研究者は若いほど頭の回転は速いけれど、思考を深めるための知見の蓄積は乏しいものです。

むしろ私が歴史の魅力を感じるのは、現実と自分の認識がズレていると思う瞬間です。同時代の視点で観察していると、そのような状況を目にしてもなかなか分からないでしょう。ところが時間が経てば、「なぜ彼らがその時にそのように考えたのか」を理解できるようになります。おそらく、こうした経験を重ねることで私たちは何かを学ぶはずです。

時の経過が理解をもたらすという思いから、1980年代終盤に圧倒的に広まっていた3つの投資についての「通念」を紹介しましょう。いずれも私が社会人として仕事を始めた直後の時代には誰もが知る「真実」でした。でも、それらはすべて間違っていました。

<投資の誤謬1:社会保障の終焉>

この件は以前にも書いているので詳しく問題を説明するのは控えますが、そうは言っても結論は繰り返すに値します: 社会保障の将来について、米国民の見通しはまったく間違っていました。例えば、1989年12月、調査会社のギャラップは就労している成人に対して「あなたは、退職時に社会保障制度があなたに給付金を支払うことができると思いますか」という世論調査をしました。給付が削減されるかどうか、または社会保障制度の財政が潤沢かどうかではなく、曖昧な設問だったのでそれぞれの可能性に対する人々の懸念が、ばらばらな答えを引き出すことになりました。「給付金はもらえるか?」というあまりにも粗削りの質問でした。

この質問の正解はたった2つ。1)社会保障局の保険数理調査が出した結果を知っている人なら「はい(もらえる)」、2)知らない人なら「意見なし」の2つだけのはずです。前年に社会保障局が発行した保険数理ステータスレポートは、最も悲観的な仮定の下でも社会保障信託基金が最短でも37年間は支払い能力を維持できることを明示していたのですから。

ところが世論調査の結果は、「もらえる」が49%、「もらえない」が47%、「意見なし」が4%でした。国民のほぼ半数が年金の支払い見通しに悲観的な回答をしたのです。人々はどこかで、誰かから、社会保障プログラムに対する疑念を聞いたのでしょう。人々は政府をまるで信用していませんでした。誰もが、付き合いのある証券会社などによって「社会保障給付に期待しないように」と警告されていました。人々が勘違いをするきっかけは至る所にあったのです。

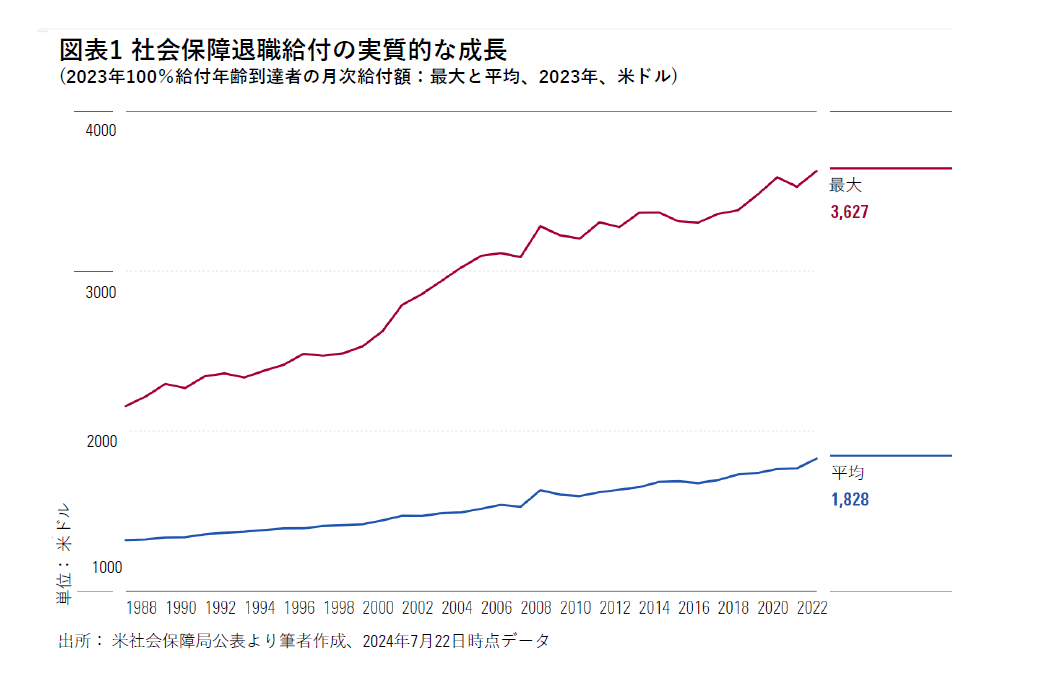

そのようにして、人々のあいだに誤解が広がりました。下のグラフが示すように、社会保障給付は減ることなく続いているだけでなく、インフレにも対応して増加しています。さらに良いニュースもあります。1980年代後半以降、社会保障の支払いは実質家計収入の伸びを上回っています。社会保障の行方が疑われるようになって以来、退職者の生活は就労者より悪くなるどころか、良くなっていたのです。

各図表のpdf(3枚一括)はこちらをご覧ください。

現在も社会保障の将来に対する米国民の考えは似たようなもので、2023年夏の世論調査では、「もらえる」が50%、「もらえない」が47%、「意見なし」が3%という回答でした。しかし今回は状況が異なり、社会保障局は信託基金が10年後の2033年に枯渇すると予測しています。もっとも私はその予測を大きな脅威だと考えてはいません。なぜなら信託基金についての解釈は、法律とともに簡単に変わるような会計上のフィクションだからです。とはいえ状況は間違いなく変わりましたが、世間の見方は35年前と変わっていないのです。

<投資の誤謬2:株式リターンの低下>

株式に対するコンセンサスは、年金よりはまともでした。長期的には株式の方が債券や現金よりも高いリターンを記録していることに気づくのに、ファイナンスの学位は必要ありません。それは周知の事実です。退職後のために資産形成をする際には、すべての専門家が「株を買うべきだ」と吹聴していました。彼らのアドバイスは今日と同じでした。

しかし、「株式市場の栄光の日々はもはや終わった」という声もしばしば耳にしました。1975年、米国市場では株価収益率がたった8倍という値段で株式が取引されていました。私がモーニングスターに入社した1988年初頭には、その比率は倍増していました。既存の投資家は幸運にも、まさに棚ぼたと言える利益を得ていました。しかし、ここまでは簡単にお金を稼げたとしても、今後はもっと厳しくなるだろうと私は考えていました。

今回は、将来のリターンは確かに過去のリターンに匹敵しないだろうと私は信じています。しかし、私は慎重な姿勢でそう表明しました。 ――ジョン・レケンターラー、リサーチチーム ヴァイスプレジデント

その予想は外れました。1988年から2000年までの13年間では、インフレ調整後の株式市場のリターンは、それ以前の13年間よりもはるかに高くなったのです。1988年の冬に始まった私の投資経験全体をカバーするように調査期間を延長しても、同じ原則が当てはまりました。

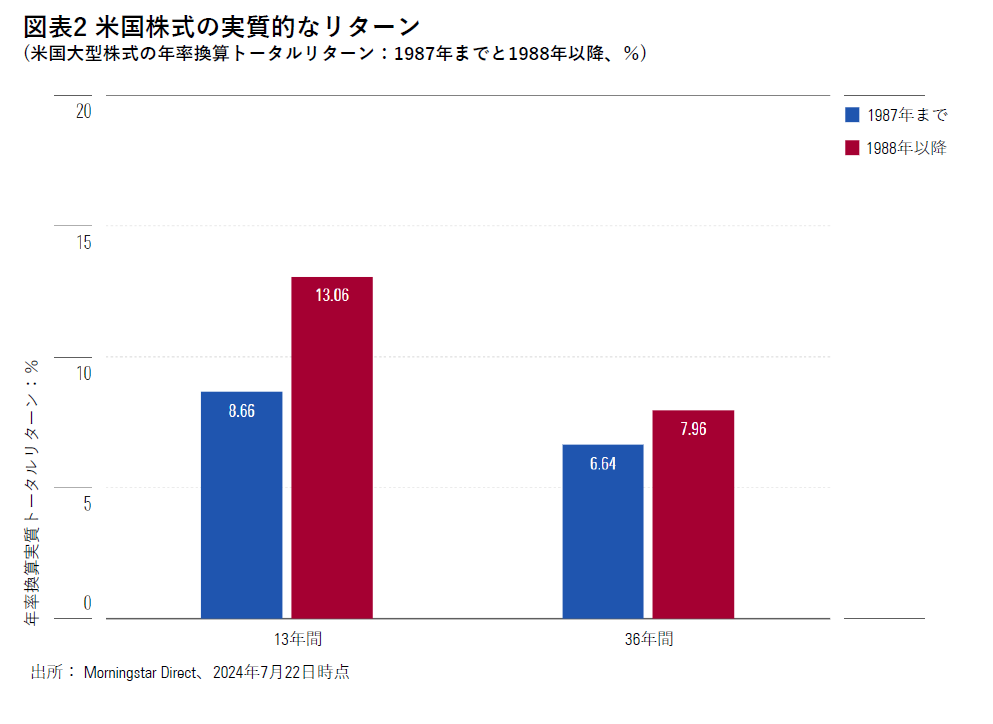

次のグラフが証拠を物語っています。まず左側のグラフですが、青い棒グラフは1988年までの13年間、つまり1975年から87年までの「株式市場の黄金時代」とされる時代の、米国大型株のインフレ調整後の年率リターンを示しています。その隣にある赤い棒グラフは比較のためのもので、私が投資した最初の13年間、1988年から2000年までの同じ米国大型株のインフレ調整後年率リターンです。

右側のグラフは期間を36年間に延ばした同様のもので、青は1952年から1987年、赤は最近までの私が投資を実践した期間である1988年から2023年の年率換算リターンの結果を示しています。私は青い棒グラフの期間は株を保有していませんでしたが、赤いグラフの期間は常に株式を保有していました。

幸運なことに私はパーティーに遅刻するどころか、早めに参加することができました。確かに米国株は2000年代初頭には不振でしたが、その後、株式市場の状況は好転しました。私が期待値を下げた方がいいとアドバイスを受けて以降の、株式投資が生んだ利益は目を見張るものがあり、年率7.96%というリターンは累積では1577%に当たります。言い換えれば、私の初期投資は、インフレ調整後で見ると、元本のほぼ16倍に値上がりしたのです。

この結果は、市場の株価収益率が倍増した効果もあるので、株式が再び同様の成績を上げると予測するのは無謀でしょう。私は今回、「将来のリターンは確かに過去のリターンに匹敵しないだろう」と信じています。しかし、私は慎重な姿勢でそう表明します。まさに、「「ホレイショー、この天地のあいだには、人智の思いも及ばぬことが幾らもあるのだ」(※福田恆存 訳/『ハムレット』新潮文庫)というセリフが示すごとく、株式市場の可能性も私の想像を超えています。

<投資の誤謬3:指数化(インデクシング)の限界>

私は市場を指数化することのメリットをすぐに認識しました。1980年代後半、個人投資家はパッシブファンドというものについておぼろげな認識しか持っていませんでしたが、機関投資家はすでにこの戦略を喜んで受け入れていました。数字がそれを物語っています。その時までに、バンガード500 インデックス(VFINX)は運用実績がすでに10年以上あり、競争力のある結果をあげていました。

しかし、他の市場でも指数化が成功するとは思えませんでした。「知名度の高い米国の優良企業にパッシブ投資を行うことと、綿密な調査が行き届かない市場を指数化して模倣することは全く別のことだ」と、ポートフォリオ・マネジャーたちは常に指摘していました。小型株や海外株、ハイ・イールド債では、リサーチこそが重要でした。この意見は理にかなっていると私も思っていました。

しかし、それも間違っていたのです。その後も、投資の専門家と言われる人々が、もっともらしく聞こえるものの綿密な分析に耐えられないような多くのことを言っているということを、私は学びました。インデックスについてもその一つでした。公平を期すために言えば、当時は十分に長い運用実績があるのは最も大きな市場を対象としたインデックスのみだったので、検証することがとても難しかったのです。この命題については、賛成も反対も信仰に基づくようなものでした。

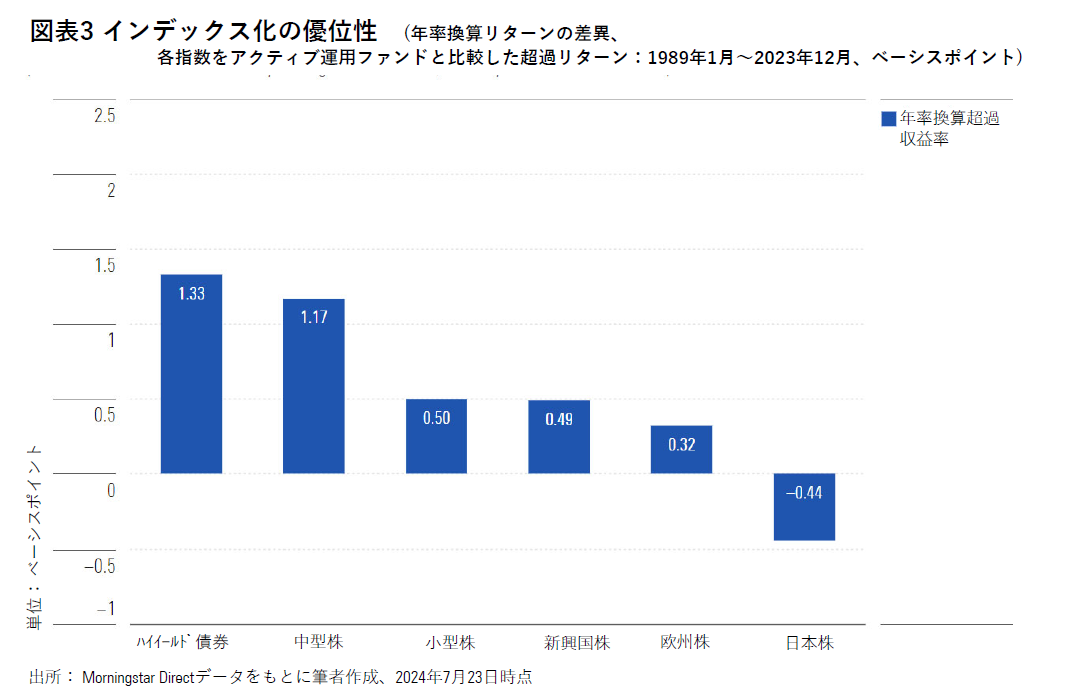

最近では、針の先で踊る天使のごとく微細な要素でさえ具体的なデータに置き換えることができます。そうして得た数字は、説得力を持って先の議論に反駁しています。次の図は、6つの特化型インデックスの1989年から2023年までの35年間における年率リターンを、同じモーニングスター・カテゴリーのアクティブ・ファンドの平均リターンと比較して、超過リターンを示したものです。ほんの一部、日本株を例外として、すべてのカテゴリーにおいてインデックスの方が優れていました。

もちろん、この「証拠」はアクティブ運用の主張を完全に瓦解させるものではありません。これらはコスト控除後の結果であり、ほとんどのアクティブ・ファンドは運用による差異よりも高い経費率を設定しているため、ポートフォリオ・マネジャーはいくつかの投資機会を手にしたのだと言う資格はあるでしょう。しかし、残念ながら、彼らの投資に関する洞察力は、アクティブ・ファンドの優位性を十分に示すほどのものではありませんでした。

※ 言及された有価証券:VFINX バンガード500インデックス(個人投資家向けクラス)

本稿の筆者であるジョン・レケンターラーは、この記事に記載されている有価証券を所有していません。モーニングスターの編集ポリシーについてはこちらをご覧ください。本稿で述べられている意見は筆者個人の見解です。

※ 本稿はMorningstarによる以下の記事をモーニングスター・ジャパンが翻訳したものです。日本語と言語とに違いがある場合は元のとなる英語が優先されます。原本は以下からご覧いただけます。 3 Investment Fallacies I Have to Unlearn | Morningstar

※ 本稿は情報提供のみを目的としており、特定の投資対象・投資資産などを推奨するものではありません。投資は個人の責任において行ってください。