トランプショックに狼狽せず②:市場急落時の投資家行動、アクティブ型とインデックス型の違い

2025年4月17日 モーニングスター・ジャパン マネジャーリサーチ部長 元利 大輔

前回のコラムでは、月初5営業日までのデータを用いて、トランプ関税発表後の投資家の動向を解説しました。4月の5営業日目は4月7日までのデータであり、同日に市場が一段と下落したタイミングでの注文分は含まれていませんでした。本コラムでは、10営業日目までのデータを用いて、改めて個人投資家の投資信託における投資行動を見ていきます。

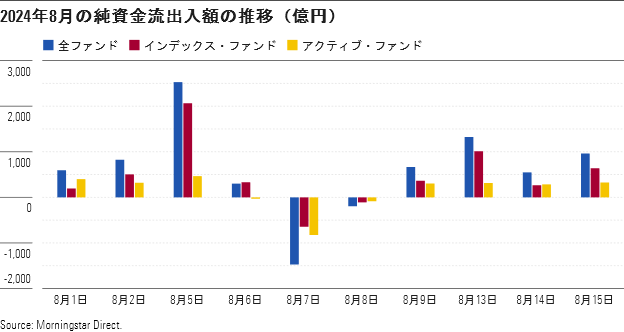

2025年4月の投資家の行動は、2024年8月と比較すると全体的に落ち着きが見られます(※)。ただし、4月9日には資金流出が発生しており、その主な要因は、米国株式や世界株式といった海外資産に投資するファンドに対する4月7日注文分の影響と考えられます。アクティブ型とインデックス型に分けて見ると、アクティブ型からは資金流出が見られる一方で、インデックス型は全体として資金流入を維持しています。特に、インデックス・ファンドの代表格であるeMAXIS Slim米国株式(S&P500)やeMAXIS Slim全世界株式(オール・カントリー)は、引き続き資金流入となっています。これは、2024年8月の急落を経験した投資家が、今回は狼狽売りを避ける傾向が強かったためと推察されます。

2024年8月の急落時には、インデックス型、アクティブ型ともに大きな資金流出が見られました。しかし、今回の急落時には、売却の動きはインデックス型には見られず、アクティブ型のみに顕著です。アクティブ型投資信託からは、世界株式、米国株式、テーマ型などを中心に資金流出が確認されました。アクティブ型投信の多くが銀行や証券会社の販売員を通じて販売されている点を考慮すると、販売チャネルである金融機関の販売員の動揺が、投資家の行動に影響を与えている可能性が示唆されます。

インデックス型、アクティブ型いずれにおいても、長期投資を前提とするならば、市場の急な変動に過剰に反応し売却することは合理的とは言えません。したがって、投資家への適切な情報発信はもちろんのこと、販売の担い手である銀行や証券会社の販売員に対するタイムリーかつ正確な情報提供の重要性が改めて浮き彫りになっています。

(※)日本籍の公募投資信託のうち、確定拠出年金専用、およびファンドラップ/SMA専用ファンドを除いて集計した結果を用いています。